كدخبر: ۷۶۹۵

تاريخ انتشار: ۰۱ بهمن ۱۳۹۳ - ۲۱:۱۲

ارسال به دوستان

ارسال به دوستان نسخه چاپي

نسخه چاپينگاهی جامع به وضعیت صنعت خودروی ایران

بیم و امیدهای صنعت خودرو ایران

دکتر عبدالله توکلی لاهیجانی

مقدمه

درپی تحوّلات اخیر ارزش سهام خودروسازیها در آستانة مهلت پیشین توافق 5+1 و امید صاحب نظران در بازار سرمایه و همچنین پتانسیلی که اغلب تحلیلگران اقتصادی برای رشد سهام خودروسازیها درپی رفع تحریمها متصوّر میشدند، این سئوال مهم مطرح است که صنعت خودروی ایران پس از لغو تحریمها و ورود احتمالی سرمایهگذاران خارجی و با شرایط جدید بازار و البتّه با حساسیتهای ایجاد شده درخصوص آن در افکار عمومی چه مسیری را درپیش رو خواهد داشت؟ آیا تحوّلات محیطی، نظیر امکان ورود سرمایهگذاری خارجی، دریچهای بهسوی پیشرفت صنعت خودروی ایران خواهد بود؟ و آیا واقعاً ریشة اصلی مسائل کنونی صنعت خودروی ایران، تحریمهای صنعت خودرو میباشد؟

سئوال اساسی دیگر این است که آیا انسجام درونی[1] لازم برای بهرهگیری از فرصتهای بهوجود آمدة ناشی از لغو تحریمها در صنعت خودروی ایران وجود دارد و جوهر صنعت خودروی ایران میتواند با بهرهگیری از فرصتهای ناشی از حضور سرمایهگذار خارجی به حیات پایدار خود ادامه دهد، یا آنکه سرمایهگذاریهای انجام شده در صنعت خودروی ایران در سالیان دراز، بینتیجه بوده و اکنون دیگر میبایست با کمرنگ شدن این حمایتها، منتظر فروپاشی بنای ایجاد شده در این سالها باشیم.

در این نوشتار درپی یافتن پاسخ این سئوالها تلاش میشود تا ابتدا مختصات وضعیّت کنونی این صنعت مشخّص شود و سپس به بررسی پاسخ این سئوال از حیث وجود انسجام درونی در آن پرداخته خواهد شد. برای بررسی مختصات صنعت خودروی ایران در پهنة جهانی، ابتدا بهطور خلاصه، سیر تحوّل صنعت خودرو در جهان مرور خواهد شد، سپس صنعت خودروی ایران از چند زاویة مختلف مورد بررسی قرار خواهد گرفت، و پس از آن، پاسخ سئوال اصلی درخصوص انسجام درونی این صنعت و راهکارهایی برای نیل به وضعیّت مطلوب ارائه میشود.

سیر تحوّل صنعت خودرو در جهان[2]

از سال 1896 با بهکار بستن تولید انبوه در صنعت خودرو، این صنعت گام در مسیری گذارد که روز به روز به صنعتی استراتژیک برای کشورها بدل شد. از سال 1913 که خط مونتاژ ابداعی شرکت فورد بهکار گرفته شد، تا سال 1945 که شرکتهای خودروساز به گسترش برونسپاری در این صنعت روی آوردند، هر روز میتوان ردّ پای تحوّلات تکنولوژیکی و مدیریتی را در این صنعت دنبال نمود. اما برونسپاری نهتنها سبب رسوخ این صنعت به کلّ حوزههای صنعتی کشورهای صاحب این صنعت شد (بهطوری که بسیاری بدین سبب صنعت خودرو را لکوموتیو کلّ صنایع یک کشور قلمداد کردهاند)، بلکه در دهة 1990 که از آزادسازی تجارت جهانی سخن به میان آمد، وجه برونسپاری در صنعت خودرو نقش محوری در شکل-دهی به تحوّلات آتی این صنعت ایفا نمود، بهطوری که فضای بسیار رقابتی در صحنة جهانی برای شرکتهای خودروساز شکل گرفت، شرکتهای خودروساز چند ملیّتی شدند، تأمینکنندگان ردههای اول، دوم و سوم شکل گرفتند و با روند افزایش تیراژ در مقیاس جهانی، مگاساپلایرها پدید آمدند و روند تصاحب و ادغام بین خودروسازان و سپس قطعهسازان در صحنة جهانی شدّت گرفت. از این پس، توسعة سرمایهگذاریهای جهانی در بازارهای نوظهور به سبب مزیّتهای طبیعی موجود در این بازارها، سرعت بیشتری گرفت؛ روندی که تا به امروز نیز ادامه دارد. در این خلال، تولید خودرو از میزان 9.4 میلیون در سال 1951 به میزان بیشتراز 80 میلیون خودرو درسال 2011 رسید؛ اما با این تفاوت که درسال 1951 بیش از 76 درصد از میزان تولید، به صنعت خودروی آمریکا اختصاص داشت، حال آنکه در سال 2011، سهم تولید خودرو در آمریکا تنها به مقدار 22.2 درصد از کلّ میزان تولید، تنزل یافت. اما در همین سال، سهم آسیا و اقیانوسیه به بیشتر از 50 درصد تولید خودروی جهان رسیده است.

از سوی دیگر، پیشبینی میشود که تا سال 2020، 58 درصد تولید خودروهای سبک و تجاری سبک توسط کشورهای درحال توسعه، نظیر چین و هند انجام شود و کشورهای توسعهیافته در آمریکای شمالی، اروپای غربی، ژاپن و کره تنها 42 درصد از سهم تولید خودروی جهانی را در سال 2020 در اختیار داشته باشند. (حتماً خواهید پرسید که سهم صنعت خودروی ایران در این تحوّلات چه بوده است؟ سئوالی که در ادامه به پاسخ آن پرداخته میشود.)

از دیگر تحوّلاتی که در این سالها در صنعت خودرو رخ داده است، حرکت از حوزة پارادایم تولید انبوه به حوزة پارادیم تولید انبوه سفارشی (Mass Customization) میباشد، زیرا در سالیان اخیر، مشتریان دیگر به تولید یک خودروی خاص در مقیاس تولید بالا رضایت نمیدهند؛ آنها بهدنبال تنوّع در محصولاتاند. از سوی دیگر، ایجاد تنوّع در محصول، نیاز به سرمایهگذاری سنگین در حوزة طراحی و توسعة محصول دارد. این است که خودروسازان با بهکارگیری استراتژیهای مختلف، به محصولات خود تنوّع بخشیدهاند. استراتژیهای تولید ناب (Lean Production) و پلتفرم مشترک از مهمترین این استراتژیها محسوب میشوند.[3] با بهکارگیری این استراتژیها، علیرغم مدیریت هزینههای توسعة محصول، تنوّع محصول حادث میگردد. با ترکیب این استراتژیها و سایر راه حلّهای واکنشی اندیشیده شده توسط خودروسازان جهانی در مقابله با فشارهای وارده به خودروساز (ناشی از اثرات جهانی شدن و حفظ کیفیّت محصولات تولیدی در بازارهای اقصینقاط جهان)، خودروسازان جهانی نهایتاً به استراتژیای که پیشتر در صنایع کامپیوترهای خانگی به طرز موفقیّتآمیزی بهکارگرفته شده بود، روی آوردند؛ یعنی ایجاد تنوّع محصول بر پایة قطعات و مجموعههای استانداردی که در مقیاس بالا و اقتصادی تولید می-شوند. (غایت این الگو، رسیدن به محصولی همانند لگو (Lego) است که هریک از قطعات آن در سرتاسر جهان به مقیاس بالایی تولید میشود، اما قابلیّت استخراج شکلهای مختلفی از محصول بر اساس اجزاء آن لگو برای خودروساز میسّر میگردد).

این تحوّلات زنجیرة ارزش متفاوتی از آنچه که در عصر تولید انبوه وجود داشت را در صنعت خودروی جهان رقم زد؛[4] یعنی بهجای آنکه همانند عصر تولید انبوه، ارزش اصلی در تولید و مونتاژ خودرو ایجاد شود، در عصر تولید انبوه سفارشی، ارزش واقعی در "طراحی و توسعة محصولات بر اساس نیازهای مشتری و مدیریت برند، بازاریابی، فروش و خدمات پس از فروش" حاصل میگردد. این تغییر در زنجیرة ارزش (بهواسطة تغییر در نیازهای مشتری، تغییر در ابزارها و محیط داخلی به سبب تغییرات خارجی) باعث شد تا شرکتهای مختلف خودروسازی، استراتژیهای متفاوت و گاهاً بهظاهر ناهمسویی را برای غلبه بر این بازار پُررقابت برگزینند. اما آنچه که تقریباً در تمامی آنها مشترک است، نقش شاخص برونسپاری و پُررنگ شدن نقش زنجیرة تأمین در نوآوریهای ایجاد شده در محصولات خودروساز میباشد. آنگونه که هماکنون خودروسازان پیشرو تنها بر روی مدیریت برند و مونتاژ نهایی محصولات متمرکز میباشند و باقی اجزاء زنجیرة ارزش را به غولهای تأمینکننده در زنجیرة تأمین قابل اعتماد و متّحد خویش سپردهاند (فضای کسب و کار جهانی بهطوری طبیعی، منافع زنجیرة تأمین و خودروساز را همسو نموده است). علاوه بر این تغییر بهنظر میآید که روند ادغام و تصاحب توسط غولهای خودروسازی و تأمین تا سال 2050 به اوج خود خواهد رسید.

اگر کشورهای نوظهور نبودند، تا کنون غولهای خودروسازی جهان، تمام صنعت خودروی دنیا را تصاحب میکردند؛ اما ظهور این کشورها و علیالخصوص چین، وضعیّت بازی را تغییر داده است و پیشبینی می-شود تا سال 2018، سیر صعودی فروش تولیدات، 10 خودروساز برتر دنیا را به سمت توقّف و سپس نزول پیش ببرد. برای آنکه تأمینکنندگان برتر دنیا در مواجهه با این بازیگران نوظهور به سرنوشتی نظیر خودروسازان برتر دچار نشوند و در تقابل با آنها قرار نگیرند، استراتژی برنده ـ برنده را انتخاب کرده و سرمایهگذاریهای عظیمی را در چین و هند انجام دادهاند. بنابراین نهایتاً درآینده با غولهای تأمینکنندگان قطعات خودروی فعال در کشورهای نوظهور مواجهیم که از طریق ادغام و تصاحب شرکتهای تأمینکننده و ایجاد سایتهای مختلف تولید قطعات استاندارد در این کشورها، به مدد بهره-گیری از سرمایه و تکنولوژی شرکتهای صاحب نام قطعهسازی شکل گرفتهاند و این مسیر خود مسیر جداگانهای است که شاید بتوان آن را فارغ از وضعیّت خودروسازان مورد بررسی قرار داد. به عبارت دیگر، با توجّه به سیر تحوّلات صنعت خودرو در این سالها، این امکان وجود دارد که در کشوری نظیر ایران، زوج سنّتی و بههم پیوستة خودروسازی و قطعهسازی در عرصة جهانی هرکدام بهتنهایی به حیات و رشد و نموّ خود ادامه دهند و یا سرنوشتی جدا از دیگری را درپیش گیرند. (مثلاً سناریوی تصاحب قطعهسازان برتر ایران توسط قطعهسازان برتر جهانی و اتّصال آنها به زنجیرة تأمین خودروسازان جهانی بدون اتّکاء به صنعت خودروی ایران و یا بالعکس).

در این بین، کشورهای مختلفی که صنعت خودرو را جدّی پنداشتهاند، با توجّه به وجود دو بازیگر عمده (خودروساز و زنجیرة تأمین)، کم و بیش یکی از چند راه حلّ کلّی زیر را برای رقابت و ماندن در بین غولهای خودروسازی دنیا برگزیدهاند (اغلب کشورهای مورد بررسی، رویکردی ترکیبی را بهکار بستهاند و تفکیک این استراتژیها به گونة زیر، تنها جهت درک بهتر مخاطب انجام شده است):

الف) صِرف جذب سرمایهگذاری خارجی: بدیهی است که با توجّه به تغییرات حاصله در زنجیرة ارزش، کمترین میزان سود در این استراتژی نصیب آن کشور خواهد شد. شاید صنعت خودروی برزیل را که تنها بهدنبال جذب سرمایهگذاری خارجی و ایجاد پایگاهی برای تولیدکنندگان جهانی خودرو بود، بتوان نمونة بارزی از کشورهای تابع این استراتژی دانست. لازم به ذکر است که با جذب سرمایهگذاری خارجی در زنجیرة تأمین (بهواسطة نفع تولیدکنندگان جهانی خودرو جهت کاهش هزینههای لجستیک)، میتوان امید به توسعة زنجیرة تأمین محلّی در حول و حوش سایتهای تولید خودرو و رونق کسب و کار زنجیرة تأمین داشت و در بلند مدّت نیز شاید بتوان به طرز هوشمندانهای به منافع بیشتر نهفته در زنجیرة تأمین چشم داشت. جذب سرمایهگذاری خارجی میتواند در زنجیرة تأمین نیز حاصل شود و شاید بتوان کشور ترکیه را در این حوزه بهعنوان نمونهای بارز مطرح کرد که البتّه در حوزة خودروسازی نیز هدفهای متهوّرانهای را برای خود ترسیم نموده است؛ هدفهایی که دستیابی به آنها با اتّکاء به زنجیرة تأمین قوی آن کشور شاید چندان دور از ذهن نباشد.

ب) جذب سرمایهگذاری خارجی با تمرکز بر ایجاد برند داخلی: در این گروه شاید بتوان پیچیدهترین استراتژی بهکاررفته را متعلّق به صنعت خودروسازی چین دانست؛ صنعتی که با اتّکاء به مزیّت نیروی کار ارزان و پیشینة ساخت (Manufacturing) قوی در آن کشور و انسجام نخبگان ابزاری توانست سرمایهگذاری خارجی را در بالاترین سطح ممکن جذب نماید، سپس با اتّکاء به زنجیرة تأمین ایجاد شده توسط سرمایهگذار خارجی و با ارتقاء سطح دانش توسعة محصول از طریق تغییر در معماری محصول، نهایت استفاده از مفهوم استانداردسازی اجزاء و عناصر کارکردی خودرو را بهکار بست تا آنکه بتواند بهعنوان یک رقیب قابل اعتناء در میان غولهای صنعت خودرو عرض اندام نماید. بنابراین درخصوص صنعت خودروی چین، سادهانگاری است اگر تنها عامل کار ارزان و یا کپیکاری را لحاظ کنیم؛ بلکه جذب سرمایهگذاری خارجی به گونهای کاملاً طبیعی و سپس تطبیق محصولات با توانمندیهای زنجیرة تأمین با دست بردن در معماری محصولات، یکی از پیچیدهترین و هوشمندانهترین استراتژیهای ممکن را برای صنعت خودروی چین رقم زده است[5] (که پرداختن به آن مجال مبسوطتری را میطلبد).

ج) تصاحب شرکتهای خارجی: شاید بزرگترین مثال در این حوزه، خرید شرکت انگلیسی معروف لوتوس توسط پروتون مالزی بوده است. اما محدودیتهای منابع در مالزی و عوامل داخلی و محیطی دیگر سبب شد عملاً طرح ایجاد برند داخلی توسط خودروسازی مالزی ره به جایی نبرد. این استراتژی بهصورتی ترکیبی در چین و هند نیز بهکار گرفته شد. تصاحب شرکتهای جگوار و روور توسط تاتا در هند یا خرید بخش اعظمی از سهام شرکت سانگیانگ توسط شرکت ماهیندرا نمونههایی از کاربرد این استراتژی توسط خودروسازان نوظهور میباشد تا بهواسطة آن، خلاء فنّی موجود در شرکتهای نوپا رفع شود. این فرآیند در کشورهای مذکور در حوزة قطعهسازی نیز انجام شده است، بهطوری که هماکنون میتوان ردّ پای شرکتهای چینی و هندی را بهعنوان بزرگان زنجیرة تأمین در صنعت خودروسازی دنیا مشاهده نمود.

د) تمرکز بر تکنولوژیهای پیشرو: با توجّه به اینکه فاصلة کشورهای نوظهور از کشورهای پیشرفته در تکنولوژیهای جدید صنعت خودرو بسیار کمتر از فاصلة آنها در تکنولوژیهای قدیمیتر است، بسیاری از کشورهای نوپا در صنعت خودرو ترجیح میدهند تا در تکنولوژیهای نو، سرمایهگذاری کنند و گوی سبقت را از رقیبان قدیمی بربایند. سرمایهگذاری سنگین چینیها در خودروی برقی، نمونهای بارز در این حوزه میباشد. تایلند نیز قصد دارد با اتّکاء به تولید و صادرات بالای خود (2.4 میلیون خودرو در سال 2009 و صادرات بیش از نیمی از آن) به پایگاه جهانی تولید خودروی سبز در دنیا بدل شود.

به هرصورت آنچنان که دیده میشود، کشورهای مختلف با بهکارگیری استراتژیهای ترکیبی و با اتّکاء به انسجام داخلی که مستلزم اجرای هوشمندانة استراتژیهاست، تلاش داشتهاند تا در بازار پُررقابت جهانی به حیات و رشد خود ادامه دهند. آنگونه که دیده میشود، در هیچکدام از موارد مذکور، صرفِ سرمایهگذاری خارجی نتوانسته است موفقیّت را برای صنعت خودروی آن کشور به ارمغان آورد و تنها انسجام داخلی سیاستگذاران در ایجاد مکانیزمهای طبیعی فضای کسب و کار با استفاده از سرمایهگذاری خارجی، اهداف آن کشورها را محقّق نموده است. اما هنوز قضاوت درخصوص صنعت خودروی ایران کمی زود است و بهتر است پیش از آنکه در جایگاه اظهارنظر درخصوص وجود انسجام استراتژیک داخلی در صنعت خودروی ایران بنشینیم، کمی عمیقتر به وضعیّت صنعت خودروی ایران نگاهی داشته باشیم.

صنعت خودروی ایران

معیاری که عمدتاً برای سنجش وضعیّت شرکتهای خودروسازی بهکار میبرند، میزان فروش خودروی آنها در بازار جهانی میباشد. اما در ایران و بازار کم و بیش انحصاری آن، این عدد نمیتواند گویای تمام واقعیّت این صنعت باشد؛ چهبسا اینکه خودروسازان داخلی در زمانی که در اوج فروش و یا بالاترین میزان تقسیم سود در بین سهامداران خود بودند، عملاً درآستانة وضعیّت بحرانی قرار داشتند، و یا آنکه از نظر وضعیّت توانمندسازهای شرکت، در بدترین وضع ممکن قرار داشتند و بالا بودن میزان تیراژ تولیدشان، تنها حاصل همدستی انحصار بازار و سرمایهگذاریهای انجام شده در سالیان دور گذشته بوده است (عملاً جنس بازار ایران از منظر انحصار سبب میشود تا پاسخگویی سریعی به اقدامات مدیران وقت خودروسازی داده نشود و پاسخ بازار با تأخیری چند ساله، خود را در ارقام و اعداد نتایج کلیدی عملکرد شرکت نشان دهد). از اینرو، در این نوشتار بهجای تکیه بر میزان فروش، صنعت خودروی ایران را از چند منظر مختلف مورد برررسی قرار خواهم داد تا نتایج ارائه شده بر نگاه همهجانبهای استوار شود:

الف) از منظر تولید خودرو: همانگونه که گفته شد، اگرچه این معیار، گویای تمام واقعیّت صنعت خودرو نمیباشد، اما بیشکّ گویای پارهای از واقعیّات صنعت خودروی ایران میباشد. هنگامی که این صنعت در دوران اوج خود به مدد تولید بالای خانوادة پراید و خانوادة پژو 405 در سال 2009 مقام پنجم سرعت رشد صنعت خودروسازی را از آن خود کرد (پس از چین، تایوان، رومانی و هند)، در حقیقت موفقیّت خود را علاوه بر انحصار، مدیون سرمایهگذاریهای انجام شده در سالهای پیش از آن در زنجیرة تأمین خو گرفته به تکمحصولی و افزایش ظرفیّت غیرخلاقانه و تنها ناشی از تکثیر فرآیند و افزایش ظرفیّت مبتنی بر تکنولوژیهای فرسوده و بهرهوری پایین بود. همین عامل بهعلاوة پشتیبانی خوب خودروسازان از زنجیرة تأمین و خرید بر اساس قیمتهای دلخواهشان، تولید با بهرهوری پایین را برای زنجیرة تأمین فرسودة داخلی جذّاب میساخت. اما در این افزایش ظرفیت، تنوّع محصول در کمترین میزان ممکن بود و در حقیقت، خودروسازان داخلی در زمانی که غولهای خودروسازی جهان مصمّم به تولید بر اساس پارادایم تولید انبوه سفارشی مبتنی بر تنوّع بودند، تنها در فضای تولید انبوه محصول پُرتیراژ خود به یمن بازار انحصاری، خود را از ایجاد هرگونه تنوّعی در محصول بینیاز میدیدند. اینگونه بود که در تیراژ تولید نزدیک به دو میلیون خودرو، در خودروسازان داخلی نمیشد ردّ پای ارتقاء تکنولوژی در زنجیرة تأمین، تنوّع محصول و بهرهوری بالای تولید را مشاهده نمود. (این میزان تولید برای یک خودروساز جهانی در بازاری با ابعاد ایران با اتّکاء بر حدود بیست محصول مختلف و بر پایة زنجیرة تأمین انعطافپذیر و با تکنولوژی و بهرهوری بسیار بالا حاصل میشود، نه به آسانی آنچه که در ایران در خلال آن سالها با تکیه بر تک محصولات پُرتیراژ رخ داد. بنابراین بهواسطة این تیراژ نمیتوان حلقه گلی به گردن صنعت خودروسازی ایران انداخت.) بنابراین اگر در تجارت آزاد جهانی، میزان تولید و فروش بالای یک خودروساز حاکی از تنوّع و نوآوری محصول، بهرهوری و تکنولوژی بالای تولید و کیفیّت محصول می-باشد، در بازار ایران این مهم با تکیه بر رشد زنجیرة تأمین تنها توانمند در تک محصول با تکثیر فرآیند سنّتی، حاصل میشد (که حاشیة بالای سود، بهرهوری پایین تولید و فربهگی ناچالاک سازمانهای مرتبط را قابل توجیه میساخت). همین امر سبب شد که رشد تولید خودروسازی بسیار ناپایدار و شکننده باشد، بهطوری که در سالهای اخیر یکباره تیراژ تولید خودرو درپی کاهش نقدینگی خودروسازان، به میزان یک سوم و کمتر از آن فرو ریخت، تا مقارن شدن آن با تحریمهای سیاسی ایران، سرپوشی بر تمام ناکاستیهای استراتژیک این صنعت قلمداد شود. اما اگر بهراستی و بهدور از جریانبندیهای سیاسی حاکم بر این صنعت، بهدنبال پاسخی برای این فروپاشی یکبارة صنعت خودرو و شکنندگی مشاهده شده در این صنعت باشیم، بیشک نمیتوان نقش عدم وجود استراتژیهای منسجم و پیگیرانه در این صنعت، بهرهوری پایین در تولید، زنجیرة تأمین ناچالاک و فرسوده را کتمان نمود. به عبارت دیگر، علیرغم تغییر در زنجیرة ارزش صنعت خودروسازی جهان و تکیة خودروسازان جهانی بر درآمدهای ناشی از مدیریت برند، بهنظر میرسد خودروساز داخلی در اوج تولید با تکیه بر تک محصول پُرتیراژ خود، ارزش مورد نظر خود را تنها در ساخت، تولید و مونتاژ تک محصول پُرتیراژ خود جستوجو میکرد و با اصرار بر تولید محصولات بیکیفیّت، تا مرز نابود کردن برند خود پیش رفت.

ب) از منظر تنوّع محصول و یا طراحی و توسعة محصولات جدید: خودروسازان ایرانی با تولید حداکثر محصولات با کمترین تنوّع بر پلتفرمهای خود در بازاری با ابعاد بازار ایران میتوانند از این منظر رکورددار صنعت خودروی دنیا محسوب شوند. طراحی و توسعة محصول در صنعت خودروی ایران در دوران سازندگی کلید خورد (مرکز تحقیقات سایپا در سال 1374 و مرکز تحقیقات ایران خودرو در سال 1375 تأسیس شد). اولین تلاش جدّی برای طراحی و توسعة خودرو در ایران را میتوان به طراحی و توسعة خودروی کاروان (ون سایپا) منسوب دانست که علیرغم مزیّتهای ذاتی نهفته در تعریف محصول آن، به سبب مسائل تولیدی فراوان هیچگاه در تیراژ بالا تولید نشد. پس از آن، پروژههایی که شامل تغییرات جزئی روی محصولاتی نظیر پراید (محصولاتی نظیر سایپا 141 و پراید استیشن) و خانوادة پژو بودند، بهصورت متناوب اجرا گردید. همزمان تعریف و طراحی پروژة SPC5 در حوالی سال 1376 در سایپا انجام شد که بعدها با بیش از ده سال تأخیر با نام "تیبا" وارد بازار شد. از سوی دیگر، در گروه ایران خودرو، طراحی و توسعة خودروی سمند، اگرچه دیرتر از تیبا آغاز شد، اما حدود شش سال زودتر از تیبا وارد بازار شد. غیر از این پروژهها، تقریباً سایر پروژههای توسعة محصول در حوزة طراحی و توسعة خودرو عمدتاً به تقویت سازة خودرو (نظیر پروژههای X100) و یا تغییرات ظاهری خودروها (نظیر خودروی رانای ایران خودرو، پارس تندر سایپا و تغییرات ظاهری پراید و تیبا) اختصاص داشته است. اگرچه که این سطح از طراحی و مهندسی در صنایع ایران خود ارزشمند و بیسابقه است (بهخصوص در سطح محصول پیچیدهای چون خودرو که فرآیند طراحی و توسعة آن، نیاز به پشتیبانی تخصّصهای مختلف دارد)، اما در مقایسه با رقبای خارجی و انتظارات مشتریان به هیچ وجه پاسخگو نمیباشد.

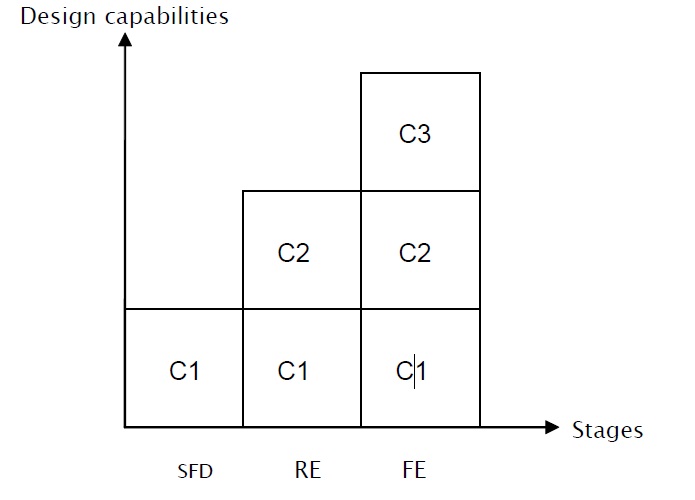

معمولاً خودروسازان را از منظر قابلیّت در فرآیند توسعة محصول (مطابق شکل) به سه ردة زیر تقسیمبندی میکنند: سطح اول که میتوان آن را با نام اختصاری SFD یا کپی کردن صِرف دانست، در حقیقت بر روی کپی ظاهری اجزاء یک محصول برای ایجاد یک محصول دیگر تکیه دارد. در این سطح از قابلیّتها، طراح چندان به کارکرد اجزاء و تقابل آنها توجّه ندارد و تنها به کپی ظاهر طرح بسنده میکند. بدیهی است که محصول کپی شده در این سطح دارای نقصانهایی از منظر کارکردی نسبت به محصول اصلی است. در صنعت خودروی چین، بهخصوص در ده سال گذشته، نمونههای بسیار از شکایت خودروسازان جهانی از شرکتهای چینی به چشم میخورد و شاید این مهم خود نشاندهندة عزم جدّی خودروسازان چینی برای تکرار پروژههای توسعة محصول و گذر به سطح بالاتری از قابلیّتهای توسعة محصول میباشد. [6]

سطح دوم طراحی و توسعة محصول یا مهندسی معکوس (R.E) به قابلیّت پی بردن به معماری محصول و تقابل اجزاء فیزیکی و کارکردها اختصاص دارد. در این سطح، طراح به خوراندن و وصله ـ پینه-کردن(MIX AND MATCH) اجزاء مختلف و جایگزینی آنها با علم به کارکرد اجزاء و تأثیرات متقابل اجزاء مختلف بر هم میپردازد. اغلب خودروسازان چینی هماکنون به این سطح از قابلیّت توسعة محصول دست یافتهاند و با دست بردن در معماری محصول، امکان استفادة بهینه از قابلیّتهای زنجیرة تأمین را مهیّا میسازند. (جهت بهرهگیری از ماژولهای استاندارد که سرمایهگذاری لازم جهت تأمین داخلی آنها انجام شده است. به عبارت دیگر، قابلیّت طراحان در این سطح در جهت استفادة بهینه از قابلیّتهای زنجیرة تأمین قرار میگیرد).

در سطح سوم توسعة محصول که مهندسی رو به جلو (F.E) نام دارد، تغییر در معماری محصول و ایجاد مفاهیم جدید طراحی با توسعة کارکردها انجام میشود. حال اگر بخواهیم طراحی و توسعة محصول را در ایران بر اساس این تقسیمبندی مورد مطالعه قرار دهیم، ردّ رگههایی از سطح اول و حداکثر سطح دوم قابلیّت طراحی و توسعة محصول در بین محصولات شاخص صنعت خودروی ایران (سمند و تیبا) به چشم میخورد؛ حال آنکه ادّعاهای این صنعت، بودجه و زمانبندی پروژههای آن، فرآیندها و ساختارهای اجرایی آن متناسب با سطح سوم قابلیّت توسعة محصول میباشد و این امر خود، دستکم گویای این واقعیّت مهم است که استراتژیستهای این صنعت با درکی نادرست از قابلیّتهای خود در حوزة طراحی و توسعة محصول، پروژههای خود را تعریف میکنند. اینکه فرآیندهای طراحی و توسعة محصول جدید در ایران و در مراکز طراحی خودروی آن بهجای تمرکز بر شیوههای مهندسی معکوس و کپیکاری درست از محصولات موفّق دنیا، اقتباسی ناقص از فرآیندهای توسعة محصول فورد و شرکتهای نظائر آن است، و یا اینکه زمان و هزینههای توسعة محصول در مراکز طراحی و توسعة محصول ایران خودرو و سایپا با زمان و هزینههای توسعة یک پلتفرم در سطح F.E برابری میکند، خود گویای این درک نادرست و توهّمی است که در ذهن تصمیمگیران وقت این صنعت میگذشت؛ حال آنکه شرکتهای طراحی و توسعة محصول در چین و حتّی در کره، با روشن کردن موضع خود در طراحی محصول، در سطوح یک و دو ضمن تمرکز بر فرآیندهای درخور آن سطوح، توانستهاند زمان و هزینههای توسعة محصول را به طرز چشمگیری کاهش دهند. اینکه تا کنون هیچ خودروساز جهانی از شرکتهای خودروسازی داخلی بهدلیل کپی طرح خود شکایت نکرده است، بیش از آنکه گویای نجابت ایرانیان در حوزة توسعة محصول باشد، گویای درک نادرست و "دن کیشوتی" مدیران وقت صنعت خودرو در تعریف و اجرای این پروژهها بوده است؛ پروژههایی که اگرچه نهایتاً به محصولی در سطح یک و یا خیلی خوشبینانه در سطح دوم قابلیّت توسعة محصول بدل میشوند، اما به سبب استفاده از فرآیندها و تجهیزات مرسوم در سطح سوم قابلیّت توسعة محصول، مزیّتهای اقتصادی محصول کاملاً از دست میرود. در این حوزه، جای سخن فراوان است که البتّه پرداختن بیشتر به آن مجال دیگری را میطلبد.

از سوی دیگر، درحالی که تقریباً تمام خودروسازان جهانی با تکیه بر استراتژی پلتفرم و خانوادة محصول به ایجاد تنوّع در توسعة محصولات خود مبتنی بر حداقل تعداد پلتفرمها پرداختهاند (حلّ مسألة بهینهسازی چند هدفی ایجاد حداکثر تمایز در محصولات با اتّکاء به حداکثر اشتراکسازی در بین محصولات استخراج شده بر پایة آن)، طراحی و توسعة محصولات خودروسازان داخلی عمدتاً بر پایة تک محصول و بعد با فاصلة زمانی معنادار، به ایجاد فیسلیفتهای مختلف بر آن استوار بود، بهطوری که عملاً مزیّت ایجاد مقیاس بالای تولید برای عناصر پلتفرمی به سبب تولید محصولات متنوّع بر یک پلتفرم از دست میرود.

بنابراین بهرهوری لازم در حوزة طراحی و توسعة محصولات متنوّع در خودروسازی ایران بهصورت فعالانه وجود ندارد؛ حال آنکه عموماً در ایران واژة پلتفرم مشترک بدون اشاره به خانوادة محصول و تنوّع حاصله از آن و همچنین ارزانسازی ناشی از مقیاس بالای تولید، تنها به کمک پُز سیاسی مدیران خودروسازی در دورههای مختلف آمده است. اما شاید پُرمدّعاترین حوزة پلتفرم در صنعت خودروی ایران، به قرارداد ال ـ 90 بین رنو و دو خودروساز بزرگ کشور برمیگردد که متأسّفانه در آن نیز صنعت خودروی ایران از مزایای مقیاس بالای تولید اجزاء پلتفرم بهواسطة تولید همزمان چند واریانت محصول در تیراژ بالا بیبهره ماند و بهجای آنکه این امکان برای خودروساز ایرانی مهیّا شود که با تولید چند واریانت محصول بر روی پلتفرم B شرکت رنو ـ نیسان (تولید همزمان داستر، ساندرو، پیکاپ و سدان) در یک سایت تولید و با تیراژ بالا، ضمن رشد زنجیرة تأمین داخلی، تنوّع محصول را برای مشتری ایرانی به ارمغان آورد و همچنین تیراژ بالای تولید، امکان کنترل قیمت محصولات متنوّع را فراهم سازد، در عمل یک محصول سدان با برند رنو در دو سایت مختلف سرمایهگذاری شده توسط خودروسازان داخلی و با مدیریت زنجیرة تأمین، توسط شرکت رنو تولید شد(!) تا تمام مزایای نهفته در فلسفة پلتفرم و خانوادة محصول از بین برود! آیا در این عملکرد نمیتوان بهروشنی سرگشتگی و ندانمکاری استراتژیکی را در صنعت خودروی ایران مشاهده کرد؟! این است که بدون وجود انسجام داخلی در یک سیستم، ارتباط خارجی حتّی با خودروسازی با اعتبار رنو، بهجای آنکه به کمک آن سیستم بیاید، به زیانی بزرگ برای آن سیستم بدل میشود (کاهش تولید خودروسازان درگیر در آن قرارداد، هدر رفتن قسمت اعظم سرمایهگذاریهای انجام شده، به تأخیر انداختن پروژة تیبا و ... نمونههایی از زیان حاصله در اثر عدم وجود انسجام داخلی و غفلت از مفاهیم روز حاکم بر صنعت خودرو در مواجهه با طرفهای خارجی است).

ج) از منظر زنجیرة تأمین: امروزه نمیتوان از صنعت خودرو سخن گفت و درخصوص بازیگر عمدة این صنعت سکوت کرد. اغلب خودروسازان جهانی بیش از 70 درصد نوآوریهای بهکار رفته در محصولات خود را مدیون زنجیرة تأمین پُرتوان خود هستند؛ اما در ایران، زنجیرة تأمین نحیف ایجاد شده در دوران سازندگی در طیّ سالیان اخیر روز به روز دچار زوال گردید. فضای کسب و کار ایران نیز روز به روز عرصه را درخصوص هرگونه سرمایهگذاری در این صنعت پیچیده و سختگیرانه، تنگتر نمود. جذابیّتهای قیمتی قطعات چینی، بسیاری از تأمینکنندگان قطعات خودرو در ایران را بر آن داشت تا بهسوی آن قطعات روی آورند و نهایتاً بحران کاهش تیراژ ناگهانی خودروسازان در سال 1391 و بعد از آن، حاکی از ریزش یکبارة بنای سست زنجیرة تأمین خودروسازی ایران بود.

حال اگر نیک به صنعت خودروی دنیا بنگریم، خودروسازی در کشورهای نوظهور با اتّکاء به زنجیرة تأمین آن کشورها (بهواسطة استفاده از مزایای منابع ارزان، متناسب نمودن معماری محصول با قوّتهای زنجیرة تأمین و ...) توانسته است با حربة تولید سریع، متنوّع و ارزان محصولات در میدان رقابت با خودروسازان درجة یک جهانی (که قوّتشان در برند برتر، کیفیّت و نوآوری بالاتر در محصولات میباشد)، سربلند باشند. اما زنجیرة تأمین قطعات در ایران، ضمن بهرهوری پایین و تکنولوژی فرسوده، متّکی به تولید تک محصولی خویش میباشند و حتّی بهدلیل عدم وجود جریان پایدار توسعة محصول در ایران، واحدهای مهندسی خود را تعطیل نموده و تنها به تولید مکرّر و گاهاً بیکیفیّت دل بستهاند.

همانگونه که گفته شد، بیشکّ فضای کسب و کار ایران در شکلگیری این وضعیّت بسیار مؤثّر بوده است و اکنون باید دید که چگونه میتوان زنجیرة تأمین داخلی را از این وضعیّت وا رهاند؛ وضعیّتی که به گمان نگارنده، درحال حاضر مأیوسکنندهتر از وضعیّت خودروسازان داخلی است و شاید ریشة بسیاری از ناکاستیهای کیفی محصولات خودروسازان داخلی را میبایست در آن جست؛ آنگونه که شاید در یک نگاه، بهنظر برسد که به نفع خودروسازان داخلی است که با پیوستن به غولهای زنجیرة تأمین صنعت خودروسازی جهان، خود را از سنگینی بار زنجیرة تأمین داخلی وا رهانند، اما حتّی برای این سناریو نیز چالشهای فراوانی پیش رو خواهد بود.

د) از منظر کیفیّت: اما از منظر کیفیّت شاید صنعت خودروی ایران به مدد فرافکنی و شانه خالی -کردن سیاستمداران و رسانههای خادمشان، بدترین وضع را در نگاه مردم داشته باشد. از این حیث، شاید صنعت خودروی ایران را میبایست همانند کودک لوسی دانست که اگرچه رفتارش محصول کردار والدین در سالیان دراز باشد، اما اکنون با بیمهری شدید والدین مقصّر روبهروست! در صنعت خودروی ایران هنوز کیفیّت را تطابق محصول با نیازهای مشتری تعریف نمیکنند؛ هنوز بر پارادایم بازرسی و کنترل پلیسی در مقولة کیفیّت، بیش از نهادینه نمودن آن در مهندسی ارج مینهند و این در تمام ساختار و فرآیندهای صنعت خودروسازی ایران به چشم میخورد؛ ارگانهای درگیر مهندسی و کیفیّت بهشدّت جدا از یکدیگر عمل مینمایند؛ ساختار سازمانیشان از هم جداست (برخلاف سایر خودروسازان جهانی که مهندسی و کیفیّت متمرکز دارند)؛ محصول بر اساس نیازهای مشتری تعریف نمیشود؛ نیازهای مشتری به صورت مسألة مهندسی تبدیل نمیشود؛ المانهای مؤثّر بر کیفیّت محصول بهصورت بارز توسط طراح تعریف نمیشوند (ابزارهای کیفی نظیر QFD و FMEA تنها کارکردی تشریفاتی دارند و به کار اخذ گواهینامههای بیارزش کیفی میآیند و در حقیقت، در سازمانهای خودروساز نهادینه نشدهاند) و نهایتاً سازمانهای کنترل کورکورانة کیفیّت، با بهرهوری پایین به کاری عبث مشغولاند!

برای پی بردن به این مهم کافی است ضمن مقایسة کیفیّت حاصل از یک محصول تولید شده در سایت خودروسازان داخلی و محصول یک خودروساز جهانی، به مقایسة تعداد نفرات کنترل کیفیّت موجود در این سایتهای تولیدی، بپردازید. بیشک درخواهید یافت که تعداد نفرات درگیر در واحدهای کنترل کیفیّت یک خودروساز داخلی چند برابر تعداد نفرات متناظر در یک خودروساز جهانی است؛ اما اینکه چرا کیفیّت حاصل نمیشود، بیشکّ در ساختار و فرآیندهای عناصر درگیر در حوزة کیفیّت ریشه دارد و بهکار بستن ابزارهایی که قادرند نیازهای مشتری را در فرآیند طراحی و توسعة محصول دنبال نمایند و ایجاد ساختارهایی که اجرای روان این فرآیند را تضمین نمایند، راه حل اصولی عبور از این بحران میباشد که متأسّفانه نه این ابزارها و نه این ساختار، در نزد خودروساز و قطعهساز ایرانی دیده نمیشود.

جمعبندی و نتیجهگیری

ازآنچه که گفته شد، بهنظر میرسد از منظر نظریة "انسجام درونی"، هیچگونه انسجامی برای آنکه بهرهگیری از سرمایهگذاری خارجی در صنعت خودروی ایران ثمربخش باشد، دیده نمیشود و محتمل است که مشارکت خارجی بدون درنظر داشتن استراتژیهای روشن و واقعیّتهای جهانی صنعت خودرو، تنها به هدیه دادن آسان بازار جذّاب داخلی به خودروسازان جهانی بیانجامد. (مثال ذکر شده درخصوص همکاری رنو با خودروسازان داخلی، شاید نمونة عینی برای اثبات این مدّعاست؛ با این تفاوت که در زمان عقد قرارداد ال ـ 90، برخلاف امروز، هنوز آرمانگرایی و آرزوهای بزرگ در صنعت خودروی ایران نخشکیده بود و درآن زمان، بسیاری، برنامههای بلندپروازانهای برای صنعت خودروی ایران در سر داشتند. اتّفاقاً شاید بتوان گفت که در آن زمان بیش از هر زمان دیگری، تکنوکراتهای وقت صنعت خودرو در آن قرارداد سهیم بودند، اما بهدلیل فقدان انسجام درونی و یکپارچگی و مداومت استراتژیک در صنعت خودرو، نتایج زیانباری حاصل گردید.)

بنابراین به زعم نگارنده، دل بستن به قابلیّتهای طرف خارجی بدون ایجاد انسجام و یکپارچگی استراتژیک در صنعت خودروی ایران، در وضعیّت شکنندة کنونی این صنعت، راه به جایی نمیبرد و تأثیرش شاید تنها در حدّ همان سرخوشی و هیجانات زودگذر و وعدههای بیپشتوانة منعکس شده در رسانهها یا همایشهای این روزهای صنعت خودرو باقی بماند.

بیشک پرداختن به روشهای ایجاد یکپارچگی هوشمندانه از مسیر تکیه بر مزیّتها و فرصتهای پیش روی این صنعت میسّر میباشد و دریغ است آنچه که در طیّ این سالها ـ اگرچه با کم و کاستیهای بسیار، اما با تلاش بسیاری از عناصر مشغول در این عرصه شکل گرفته است ـ در هجوم یکبارة خودروسازان خارجی از دست برود. پرداختن به جزئیات راه حلّهای پیشنهادی، از حوصلة این نوشتار خارج است، اما قطعاً میتوان با پذیرش و قبول عدم وجود انسجام داخلی لازم برای مواجهه با طرف خارجی در صنعت خودروی ایران، به راهکارهای ایجاد انسجام استراتژیک و هدفمند در این صنعت اندیشید.

در ادامه، تنها به طرح پیشنهادهای دهگانة زیر بهعنوان برخی از عمدهترین راهکارهای پیشنهادی به زعم نگارنده بسنده میشود و بحث بر روی جزئیات اجرایی آن به مجال دیگری موکول میگردد:

1- سوق دادن سرمایهگذاری خارجی به سمت تأمینکنندگان بهجای خودروسازان (با توجّه به ارزش نهفته در مدیریت برند برای خودروساز) و ارتقاء سطح کیفی زنجیرة تأمین داخلی از طریق وصل نمودن آنها به زنجیرة تأمین خودروسازان جهانی (بر پایة مشوّقهایی نظیر منابع ارزانی همانند نیروی کار جوان و استفاده از مزیّت انرژی ارزان در سوق دادن سرمایهگذاری خارجی با ایجاد رابطة برنده ـ برنده برای سرمایهگذار و همچنین اتّکاء به خیل عظیم نیروی مهندسی ارزان در ایران).

2- اصلاح ساختار خودروسازان در تمرکز مهندسی و کیفیّت با تکیه بر طراحی کارکرد محور بر پایة نیازهای مشتری (این اصلاح ساختاری میبایست با تمرکز بر زنجیرة ارزش کنونی در صنعت خودرو شکل گیرد. متأسّفانه هنوز رابطة خودروساز و سازمانهای خرید آنها با سازندگان، سازمانهای کیفیّت و مهندسی آنها و سایر سازماندهیهای خودروساز ایرانی بر پایة ماهیّت صنعت خودروی مبتنی بر پارادایم تولید انبوه خودرو در دهههای 80 و 90 میلادی شکل گرفته و سازمانهای خودروساز و زنجیرة تأمین، از تحوّلات ساختاری حادث شده در اواخر سالهای 90 میلادی و اوایل سال 2000 بیبهره ماندهاند. در ساختار و رابطة کنونی، استبداد خودروسازان بر زنجیرة تأمین حکمفرماست. هنوز برخی خودروسازان داخلی حتّی قالبها و ابزارهای تولید سازندگان را با سرمایة خود میسازند و هر وقت که اراده کنند، سازندهای را با سازندة دیگر جایگزین میکنند، بی آنکه نقش یکپارچگی محصول و فرآیند را در کیفیّت محصول خروجی به رسمیّت بشناسند! منطقی که در سالهای اخیر در هیچ کجای خودروسازی دنیا مشاهده نمیشود؛ یعنی در شرایط کنونی صنعت خودروی دنیا، خودروسازجهانی تلاش مینماید اتّحادی استراتژیک را با زنجیرة تأمین بنا نماید و همچنین با جذب سرمایههای زنجیرة تأمین در طراحی و توسعة محصولات جدید، ضمن تعریف اهداف کیفی، ظرفیّتی و قیمتی مشخّص، زنجیرة تأمین را با مکانیزمی طبیعی در بهره و ضرر خود شریک نماید. در شرایط کنونی، فرآیندها و ساختارهای کهنة خودروسازی، امکان شکلگیری این تعامل سازنده را به صنعت خودروی کشور نمیدهد.

3- تعریف مگا پلتفرمها با حداکثر ایجاد تنوّع در محصول بر پایة حداکثر اشتراکسازی در واریانتهای مختلف (بهمنظور ایجاد مزیّت اقتصادی ناشی از مقیاس بالای تولید در حدود 70 درصد از اجزاء خودرو)

4- اصلاح فرآیندهای طراحی و توسعة محصول در خودروسازان متناسب با سطح قابلیّتهای توسعة محصول و همچنین میزان تجربة ایشان در این حوزه (بر اساس مهندسی معکوس و ترکیب آن با روشهای مهندسی مقتصدانه یا Frugal Engineering)

5- تمرکز بر تکنولوژیهای نو و سرمایهگذاری بیشتر در آن حوزه، بهخصوص خودروهای برقی

6- تعریف بخشهای جداگانة بازار برای هریک از دو خودروساز بزرگ جهت جلوگیری از به هدر رفتن منابعشان در رقابتی خودی! بدیهی است که این منطقی نخواهد بود که بازاری مصنوعی برای دو خودروساز داخلی مهیّا کنیم و سپس تشویقشان کنیم تا در رقابتی بیوجه، یکدیگر را از پای درآورند! آن وقت آیا برندة این نزاع بیفایده خواهد توانست از پس غولهای صنعت خودرو برآید؟ آیا وقت آن نرسیده است که به صنعت خودروی ایران نگاهی کلان و منسجم داشته باشیم؟ مسائل ایران خودرو و سایپا و احتمالاً قطب سوم خودروسازی(!) بهشدّت شبیه یکدیگر خواهند بود، مادام که به ریشههای شکلدهندة وضعیّت کنونی توجّه نشود و تفکّری استراتژیک و پایدار بر صنعت خودروی ایران حاکم نگردد.

7- تشخّص بخشیدن به تفکّر ماژولهای مشترک در استفاده از آنها در بخشهای مختلف بازار (نظیر تفکّر شرکت رنو در استراتژی CMF) با تکیه بر منابع مشترک سایپا و ایران خودرو و نهایتاً در خدمت گرفتن ساختار و فرآیند طراحی بهمنظور استفادة بهینه از قابلیّتهای زنجیرة تأمین محدود (نظیر ایجاد معماری باز در محصول با نگاه یکپارچه و برنامة مدوّن جهت ایجاد ماژولها و نقاط اشتراک یکسان (Interface) در صنعت خودروی ایران با همکاری دو خودروساز برجستة داخلی)

8- تصمیم درخصوص خرید ماژولهایی نظیر قوای محرّکه و یا در صورت امکان، تصاحب شرکتهایی با چگالی تکنولوژی بالا بهجای سرمایهگذاریهای کلان در آن (سابقة بزرگان دنیا در حوزة موتورهای احتراق داخلی و پیشرفتهای امروز آن بهراحتی قابل بازسازی در داخل کشور نیست و حتّی به زعم نگارنده، ضرورتی ندارد!)

9- برداشتن هوشمندانه و قاطعانه، اما تدریجی انحصار از صنعت خودرو و بازنگری در فضای کسب و کار خودروساز و همچنین زنجیرة تأمین صنعت خودروی ایران. درخصوص سایر خودروسازان، نظیر هیوندای و کیا که علاقهمند به بازار ایران میباشند، لازم است تا قوانین به گونهای آنها را به سرمایه-گذاری و تولید در داخل سوق دهد تا در این معامله بر روی بازار جذّاب داخلی، اشتغال، تقویت زنجیرة تأمین و رونق فضای رقابتی در ایران حاصل شود. (خوشبختانه میتوان در این راستا از ظرفیّتهای اکنون ناکارآی سایتهای خودروسازی ایجاد شده در شهرستانها بهترین بهره را برد)

10- تجهیز و تقویت دانشکدهها و پژوهشکدههای صنعت خودرو و پارکهای علمی و فنآوری جهت پشتیبانی فنّی زنجیرة تأمین (تا مادامی که جریان پایدار توسعة محصول در ایران قوّت نگرفته است، این مراکز متمرکز بتوانند بار نقصان فنّی زنجیرة تأمین را بهدوش بکشند)

در پایان لازم میدانم به این نکته اشاره کنم که به زعم نگارنده، علیرغم تمامی ضعفهای برشمرده درخصوص صنعت خودروی ایران، میتوان با ترسیم آرمانهای درست و با اتّخاذ استراتژی هوشمندانه جهت ایجاد انسجام در این صنعت، از فرصت بهرهگیری از سرمایهگذاری خارجی نهایت استفاده را برد و در مقطعی که امکان رشد و تکثّر کشورهای نوظهور در این صنعت فراهم شده است، با تکیه بر منابع ارزان و عطش موجود برای توسعهیافتگی در کشور و همچنین بازار باارزش داخلی و منطقه، به سرمنزل مقصود در این صنعت دست یافت.

پینوشت

1- دکتر محمود سریعالقلم در کتاب "عقلانیت و توسعه سیاسی" بر این نکته تأکید میورزد که بدون وجود انسجام درونی در یک سیستم، هرگونه کمک و یا شرایط مناسب خارجی نمیتواند منجر به توسعة آن سیستم شود. او برای اثبات این مهم، کشورهای مختلفی نظیر کره را مورد بررسی قرار میدهد و عزم و انسجام متمرکز موجود در آن کشورها را مهمترین عامل رشد و توسعة آنها میشمرد؛ نکتهای که نگارنده ضمن ایمان به آن، سعی دارد آن را در این مقاله درخصوص صنعت خودروی ایران مورد کنکاش قرار دهد.

2- صنعت خودروی ایران در محیطی ایزوله در این سالها از مواجهه با تحوّلات دنیا در این حوزه هراسیده است و این جدا بودن از دایرة پیشتازان این صنعت در نگاهی بلند مدّت متأسّفانه به ضرر این صنعت انجامیده است.

3- استراتژی پلتفرم مشترک برای مخاطبان ایرانی اصطلاحی آشناست؛ اما به زعم نگارنده، علیرغم بهرهبرداریهای عمدتاً سیاسی، هیچگاه این استراتژی در صنعت خودروی ایران تا کنون تحقّق نیافته است!

4- مثلاً با بنا نمودن پلتفرمی که با اشتراکات بالا در خانوادة محصول، امکان تولید در مقیاس اقتصادی بالا برای المانهای پلتفرمی میسّر گردد و محصولات مختلف بر اساس آن المانها با قیمت مناسب از پلتفرم استخراج شوند. بنابراین سخن از پلتفرم مشترک بدون اشاره به خانوادة محصول مشتق شده از آن، ادّعای گزافی بیش نخواهد بود.

5- به زعم نگارنده، سیاستهای اعمال شده در قبال صنعت خودرو در طیّ همة این سالها و ایزوله شدن صنعت خودرو از تحوّلات خارجی، همه و همه سبب شده است تا رابطة صنعت خودروی ایران با نیروی محرّکة این تحوّلات، یعنی نیازهای مشتری و تغییرات خارجی این صنعت قطع شود و نهایتاً این صنعت در خوشبینانهترین حالت، در عصر "تولید انبوه" درجا بزند.

6- در این سناریو، ملاحظات ضعف ذاتی زنجیرة تأمین ایران لحاظ نشده و تنها بهعنوان یک نمونه از نتایج تکیه بر سناریوپردازی در این نوشتار مطرح شده است.

7- بر مبنای مزایای طبیعی محیط کسب و کار در چین

8- این روند به هنگام بحران اقتصادی دنیا در حوالی سال 2009 شدّت بیشتری گرفت؛ فرصتی که صنعت خودروسازی ایران در دوران اوج درآمد خود آن را در فقدان وجود برنامهای بلند مدّت به سادگی از دست داد.

9- Enablers

10- بسیاری بر این گماناند که دلیل اصلی این تأخیر عمدی، کنار زدن این محصول داخلی برای تسهیل در اجرای پروژة ال ـ 90 بود؛ حال شاید اگر این محصول در زمان خود وارد بازار میشد، سرنوشت طراحی و توسعة محصول در صنعت خودروی ایران مسیر دیگری را درپیش میگرفت.

11- تنها بر اساس تکرار در یک سطح و بهدست آوردن مهارتهای لازم در آن سطح، امکان دستیابی به سطوح بالاتر قابلیّتهای توسعة محصول میسّر می-باشد.

12- و ترکیب آن با مزیّتهای محیطی کشور جهت ارزانسازی محصول (همانند راهی که خودروسازان ژاپنی، کرهای و حالا دیگر چینیها پیمودهاند)

13- فرآیندهایی نظیر APQP و همانندهای آن در ایران خودرو و سایپا

14- رویکرد طراحی فیس لیفتهای مختلف بر یک پایة محصول عمدتاً به روش واکنشی و غیرفعالانه موسوم است و مزیّتهای مدیریت زنجیرة تأمین را برای خودروساز از بین میبرد.

15- داستان غمانگیز کیفیّت در ایران در سایر عرصههای زندگی ایرانیان نیز حدیثی مفصّل است که بیشک ریشههای تاریخی و البتّه جامعهشناسانه دارد.

16- اتّفاقی که در دو سال اخیر شدّت بیشتری گرفته است. هیوندای و کیا بدون کوچکترین سرمایهگذاری در صنعت خودروی ایران بهراحتی محصولات خود را میفروشند و هزینههای تعرفه و ... نیز از جیب مشتری ایرانی پرداخت میشود. پارس خودرو که با ظرفیّتهای فراوانش میتواند غول خودروسازی کشور باشد، در ماههای اخیر ردة سوم تولید را هم بهشدّت از دست داده و کرمان خودرو با تولید CBU و CKD عملاً فرش قرمزی را برای چینیها در بازار ایران پهن نموده است. وضعیّت سایتهای تولید بیمحصول، خطوط تولید خاک گرفته و رهاشدگی غمانگیز صنعت خودروی داخل ظاهراً بیش از آنکه به برنامهای مدوّن برای نجات از این وضعیّت امید بسته باشد، تنها به بغض فروخوردة این روزهای دلسوزان این صنعت بدل شده است...

17- شتابزدگی در مواجهه با خودروسازان حرفهای جهانی و نیاندیشیدن به برنامهای منسجم و دقیق و فراهم نیاوردن ابزارهای اجرایی و ساختار متناسب با آن برنامهها در خودروسازان داخلی و زنجیرة تأمین آنها، تنها به مرعوب شدن در مقابل طرف مذاکره و نهایتاً تقدیم مزیّت بازار ایران به طرف مقابل خواهد انجامید.

18- مبنای این پیشنهادها، مطالعة ریشههای چرایی وضعیّت فعلی (Root Cause Analysis) و واکاوی راه حلّهای پیش رو با درنظر گرفتن شرایط و محدودیّتهای کنونی صنعت خودروی ایران از نگاه نگارنده میباشد.

19- نمونهای از این تغییر ساختار را میتوان به عینه در اتّحاد گروه رنو ـ نیسان و با ایجاد تغییر در فرآیندهای طراحی و توسعة مصول با بنا نهادن تکنوسنتر رنو مشاهده نمود. در این ساختار، زنجیرة تأمین نقش پُررنگتری در نوآوریهای محصول ایفا میکند و بهعبارتی، ساختار و فرآیندها طوری چیده شدهاند که امکان این همگرایی در بین ذینفعان صنعت خودرو را میسّر میسازد.

20- برای پی بردن به جزئیات این تفاوتها کافی است نقش مهندسی رنو و رنو ـ پارس در ایران را با نقش و کارکرد شرکتهایی نظیر ساپکو و سازه گستر مقایسه کنید تا مشخّص شود که در شرکتهای تأمین داخلی بهجای تمرکز بر کیفیّت و فرآیند (از منظر تطابق با QCD، ظرفیّت و تکرارپذیری) و ایجاد اتّحادی استراتژیک بین سازنده و خودروساز، تمرکز بر کنترل قیمتها از طریق ایجاد رقابت بین خرده سازندگان بیتعهّد به خودروساز و کیفیّت محصول میباشد تا در این بین، تنها حقّ مشتری نهایی محصول از منظر کیفیّت فدا شود و توسعة زنجیرة تأمین حاصله بهشدّت ناپایدار و شکننده باشد.

21- اوج استفاده از این استراتژی در اوایل سال 2000 میلادی بود؛ اما هنوز که هنوز است، صنعت خودروی ایران از آن برای ایجاد تنوّع محصول در عین مدیریت بر هزینهها، بهره نبرده است. فولکس واگن در بیشتر از یک دهه پیش در پلتفرم A خود این میزان اشتراک را در بین 19 محصول با برندهای متنوّع بهکار گرفت!

22- مهندسی مقتصدانه و مبتنی بر نیاز بازارهایی با مشتریان فقیرتر را بسیاری (از جمله مدیرعامل گروه رنو ـ نیسان) بهعنوان برگ برندة مهندسان هندی در یافتن راه حلّهای بهشدّت خودی(!) در توسعة محصولات جدید صنعت خودروی هند قلمداد میکنند. این مبحث نو در مهندسی جای بحث و بررسی بسیار دارد که در این مجال نمیگنجد. متأسّفانه در صنعت خودروی ایران، از فرآیندهای شرکتی همانند فورد که قابلیّتهای غیرقابل قیاسی با شرایط صنعت خودروی ایران دارد، گرتهبرداری شده است؛ حال آنکه تنها راه حلّهای مبتنی بر امکانات و تواناییهای ما راهگشا خواهد بود.

23- ایجاد انحصار در بازار و سپس چشم دوختن به رقابت دو خودروساز داخلی، انتظار عبثی است و بهتر است دو خودروساز با اشتراک قابلیّتهای خود، در مقام رقابت با خودروسازان جهانی برآیند.

24- خصوصیسازی، خصوصیسازی و خصوصیسازی در بستر سیاستگذاری درست و بلند مدّت برای این صنعت

25- و آنگاه تدوین هوشمندانة سیاستها و امکانات درخور آن مبتنی بر منطقی شفّاف با تکیه بر مکانیزمهای طبیعی ناشی از رقابت و بازار بهجای استفاده از مکانیزمهای اعمال فشارهای مصنوعی؛ مثلاً اجباری نمودن ایربگ بهجای تأکید بر ایمنی، ضمن به هدر رفتن منابع داخلی سبب گردیده تا در برخی مواقع، خودروساز بدون آنکه اهداف اصلی نصب ایربگ را برآورده نماید، تنها با نصب این سیستم کمکی (بدون تمرکز بر پیشنیازهای سازهای خودرو)، هزینهای را برای نصب سیستمی ناکارآ به مشتری تحمیل نماید، یا مثلاً تحمیل این سیاست که خودروساز هر ده سال باید بدنهای کاملاً جدید را به مشتری عرضه دارد، بی آنکه بر منطقی مستحکم استوار باشد، تنها راه را برای دور زدنهای آتی مشتری و ارگانهای قانونگذار توسط خودروساز باز مینماید؛ حال آنکه قانونگذار میتواند با ایجاد شرایط طبیعی بازار و تکیه بر اهداف کارکردی بهجای راه حلّهای سادهانگارانه، مسیر پیشرفت طبیعی صنعت خودرو را فراهم آورد (دقّت نمایید که وجود ایربگ در هیچ کجای دنیا ضروری نیست، اما شاید بهکار بستن این تکنولوژی در هیچ کجای دنیا نیز دیرتر از بازار ایران به وقوع نپیوسته است و این نکته خود بهخوبی نشاندهندة ناکارآیی سیستم کنونی حاکم بر رابطة خودروساز و مشتری ایرانی است.)

مراجع

1- د. م. س. القلم، عقلانیت و توسعه سیاسی در ایران، تهران: فرزان روز، 1390.

2- گ. ص. ا. خودرو، “سیرتحوّل صنعت خودرو”، ساپکو، تهران؛ هم اندیشی صنعت خودرو، شهریور 1393.

3- J. (. J. T.W.Simpson, advances in product family and product platfor design, NY: SPRINGER, 2014.

4- م. ش. ت. د. س. اعرابی، مدیریت استراتژیک نوآوری تکنولوژیک، تهران: دفتر پژوهشهای فرهنگی، 2008.

5- t. fujimoto, “capability,architecture and industrial competitiveness-implication to vietnam-japan cooperation,” HARWARD BUSINESS SCHOOL, june2007.

6- G. Dongsheng, “quasi open product architecture and technological lock-in:an exploratory study on the chinese motorcycle industry,” annals of business adminstrative science vol.3 no.2, april 2004.

درپی تحوّلات اخیر ارزش سهام خودروسازیها در آستانة مهلت پیشین توافق 5+1 و امید صاحب نظران در بازار سرمایه و همچنین پتانسیلی که اغلب تحلیلگران اقتصادی برای رشد سهام خودروسازیها درپی رفع تحریمها متصوّر میشدند، این سئوال مهم مطرح است که صنعت خودروی ایران پس از لغو تحریمها و ورود احتمالی سرمایهگذاران خارجی و با شرایط جدید بازار و البتّه با حساسیتهای ایجاد شده درخصوص آن در افکار عمومی چه مسیری را درپیش رو خواهد داشت؟ آیا تحوّلات محیطی، نظیر امکان ورود سرمایهگذاری خارجی، دریچهای بهسوی پیشرفت صنعت خودروی ایران خواهد بود؟ و آیا واقعاً ریشة اصلی مسائل کنونی صنعت خودروی ایران، تحریمهای صنعت خودرو میباشد؟

سئوال اساسی دیگر این است که آیا انسجام درونی[1] لازم برای بهرهگیری از فرصتهای بهوجود آمدة ناشی از لغو تحریمها در صنعت خودروی ایران وجود دارد و جوهر صنعت خودروی ایران میتواند با بهرهگیری از فرصتهای ناشی از حضور سرمایهگذار خارجی به حیات پایدار خود ادامه دهد، یا آنکه سرمایهگذاریهای انجام شده در صنعت خودروی ایران در سالیان دراز، بینتیجه بوده و اکنون دیگر میبایست با کمرنگ شدن این حمایتها، منتظر فروپاشی بنای ایجاد شده در این سالها باشیم.

در این نوشتار درپی یافتن پاسخ این سئوالها تلاش میشود تا ابتدا مختصات وضعیّت کنونی این صنعت مشخّص شود و سپس به بررسی پاسخ این سئوال از حیث وجود انسجام درونی در آن پرداخته خواهد شد. برای بررسی مختصات صنعت خودروی ایران در پهنة جهانی، ابتدا بهطور خلاصه، سیر تحوّل صنعت خودرو در جهان مرور خواهد شد، سپس صنعت خودروی ایران از چند زاویة مختلف مورد بررسی قرار خواهد گرفت، و پس از آن، پاسخ سئوال اصلی درخصوص انسجام درونی این صنعت و راهکارهایی برای نیل به وضعیّت مطلوب ارائه میشود.

سیر تحوّل صنعت خودرو در جهان[2]

از سال 1896 با بهکار بستن تولید انبوه در صنعت خودرو، این صنعت گام در مسیری گذارد که روز به روز به صنعتی استراتژیک برای کشورها بدل شد. از سال 1913 که خط مونتاژ ابداعی شرکت فورد بهکار گرفته شد، تا سال 1945 که شرکتهای خودروساز به گسترش برونسپاری در این صنعت روی آوردند، هر روز میتوان ردّ پای تحوّلات تکنولوژیکی و مدیریتی را در این صنعت دنبال نمود. اما برونسپاری نهتنها سبب رسوخ این صنعت به کلّ حوزههای صنعتی کشورهای صاحب این صنعت شد (بهطوری که بسیاری بدین سبب صنعت خودرو را لکوموتیو کلّ صنایع یک کشور قلمداد کردهاند)، بلکه در دهة 1990 که از آزادسازی تجارت جهانی سخن به میان آمد، وجه برونسپاری در صنعت خودرو نقش محوری در شکل-دهی به تحوّلات آتی این صنعت ایفا نمود، بهطوری که فضای بسیار رقابتی در صحنة جهانی برای شرکتهای خودروساز شکل گرفت، شرکتهای خودروساز چند ملیّتی شدند، تأمینکنندگان ردههای اول، دوم و سوم شکل گرفتند و با روند افزایش تیراژ در مقیاس جهانی، مگاساپلایرها پدید آمدند و روند تصاحب و ادغام بین خودروسازان و سپس قطعهسازان در صحنة جهانی شدّت گرفت. از این پس، توسعة سرمایهگذاریهای جهانی در بازارهای نوظهور به سبب مزیّتهای طبیعی موجود در این بازارها، سرعت بیشتری گرفت؛ روندی که تا به امروز نیز ادامه دارد. در این خلال، تولید خودرو از میزان 9.4 میلیون در سال 1951 به میزان بیشتراز 80 میلیون خودرو درسال 2011 رسید؛ اما با این تفاوت که درسال 1951 بیش از 76 درصد از میزان تولید، به صنعت خودروی آمریکا اختصاص داشت، حال آنکه در سال 2011، سهم تولید خودرو در آمریکا تنها به مقدار 22.2 درصد از کلّ میزان تولید، تنزل یافت. اما در همین سال، سهم آسیا و اقیانوسیه به بیشتر از 50 درصد تولید خودروی جهان رسیده است.

از سوی دیگر، پیشبینی میشود که تا سال 2020، 58 درصد تولید خودروهای سبک و تجاری سبک توسط کشورهای درحال توسعه، نظیر چین و هند انجام شود و کشورهای توسعهیافته در آمریکای شمالی، اروپای غربی، ژاپن و کره تنها 42 درصد از سهم تولید خودروی جهانی را در سال 2020 در اختیار داشته باشند. (حتماً خواهید پرسید که سهم صنعت خودروی ایران در این تحوّلات چه بوده است؟ سئوالی که در ادامه به پاسخ آن پرداخته میشود.)

از دیگر تحوّلاتی که در این سالها در صنعت خودرو رخ داده است، حرکت از حوزة پارادایم تولید انبوه به حوزة پارادیم تولید انبوه سفارشی (Mass Customization) میباشد، زیرا در سالیان اخیر، مشتریان دیگر به تولید یک خودروی خاص در مقیاس تولید بالا رضایت نمیدهند؛ آنها بهدنبال تنوّع در محصولاتاند. از سوی دیگر، ایجاد تنوّع در محصول، نیاز به سرمایهگذاری سنگین در حوزة طراحی و توسعة محصول دارد. این است که خودروسازان با بهکارگیری استراتژیهای مختلف، به محصولات خود تنوّع بخشیدهاند. استراتژیهای تولید ناب (Lean Production) و پلتفرم مشترک از مهمترین این استراتژیها محسوب میشوند.[3] با بهکارگیری این استراتژیها، علیرغم مدیریت هزینههای توسعة محصول، تنوّع محصول حادث میگردد. با ترکیب این استراتژیها و سایر راه حلّهای واکنشی اندیشیده شده توسط خودروسازان جهانی در مقابله با فشارهای وارده به خودروساز (ناشی از اثرات جهانی شدن و حفظ کیفیّت محصولات تولیدی در بازارهای اقصینقاط جهان)، خودروسازان جهانی نهایتاً به استراتژیای که پیشتر در صنایع کامپیوترهای خانگی به طرز موفقیّتآمیزی بهکارگرفته شده بود، روی آوردند؛ یعنی ایجاد تنوّع محصول بر پایة قطعات و مجموعههای استانداردی که در مقیاس بالا و اقتصادی تولید می-شوند. (غایت این الگو، رسیدن به محصولی همانند لگو (Lego) است که هریک از قطعات آن در سرتاسر جهان به مقیاس بالایی تولید میشود، اما قابلیّت استخراج شکلهای مختلفی از محصول بر اساس اجزاء آن لگو برای خودروساز میسّر میگردد).

این تحوّلات زنجیرة ارزش متفاوتی از آنچه که در عصر تولید انبوه وجود داشت را در صنعت خودروی جهان رقم زد؛[4] یعنی بهجای آنکه همانند عصر تولید انبوه، ارزش اصلی در تولید و مونتاژ خودرو ایجاد شود، در عصر تولید انبوه سفارشی، ارزش واقعی در "طراحی و توسعة محصولات بر اساس نیازهای مشتری و مدیریت برند، بازاریابی، فروش و خدمات پس از فروش" حاصل میگردد. این تغییر در زنجیرة ارزش (بهواسطة تغییر در نیازهای مشتری، تغییر در ابزارها و محیط داخلی به سبب تغییرات خارجی) باعث شد تا شرکتهای مختلف خودروسازی، استراتژیهای متفاوت و گاهاً بهظاهر ناهمسویی را برای غلبه بر این بازار پُررقابت برگزینند. اما آنچه که تقریباً در تمامی آنها مشترک است، نقش شاخص برونسپاری و پُررنگ شدن نقش زنجیرة تأمین در نوآوریهای ایجاد شده در محصولات خودروساز میباشد. آنگونه که هماکنون خودروسازان پیشرو تنها بر روی مدیریت برند و مونتاژ نهایی محصولات متمرکز میباشند و باقی اجزاء زنجیرة ارزش را به غولهای تأمینکننده در زنجیرة تأمین قابل اعتماد و متّحد خویش سپردهاند (فضای کسب و کار جهانی بهطوری طبیعی، منافع زنجیرة تأمین و خودروساز را همسو نموده است). علاوه بر این تغییر بهنظر میآید که روند ادغام و تصاحب توسط غولهای خودروسازی و تأمین تا سال 2050 به اوج خود خواهد رسید.

اگر کشورهای نوظهور نبودند، تا کنون غولهای خودروسازی جهان، تمام صنعت خودروی دنیا را تصاحب میکردند؛ اما ظهور این کشورها و علیالخصوص چین، وضعیّت بازی را تغییر داده است و پیشبینی می-شود تا سال 2018، سیر صعودی فروش تولیدات، 10 خودروساز برتر دنیا را به سمت توقّف و سپس نزول پیش ببرد. برای آنکه تأمینکنندگان برتر دنیا در مواجهه با این بازیگران نوظهور به سرنوشتی نظیر خودروسازان برتر دچار نشوند و در تقابل با آنها قرار نگیرند، استراتژی برنده ـ برنده را انتخاب کرده و سرمایهگذاریهای عظیمی را در چین و هند انجام دادهاند. بنابراین نهایتاً درآینده با غولهای تأمینکنندگان قطعات خودروی فعال در کشورهای نوظهور مواجهیم که از طریق ادغام و تصاحب شرکتهای تأمینکننده و ایجاد سایتهای مختلف تولید قطعات استاندارد در این کشورها، به مدد بهره-گیری از سرمایه و تکنولوژی شرکتهای صاحب نام قطعهسازی شکل گرفتهاند و این مسیر خود مسیر جداگانهای است که شاید بتوان آن را فارغ از وضعیّت خودروسازان مورد بررسی قرار داد. به عبارت دیگر، با توجّه به سیر تحوّلات صنعت خودرو در این سالها، این امکان وجود دارد که در کشوری نظیر ایران، زوج سنّتی و بههم پیوستة خودروسازی و قطعهسازی در عرصة جهانی هرکدام بهتنهایی به حیات و رشد و نموّ خود ادامه دهند و یا سرنوشتی جدا از دیگری را درپیش گیرند. (مثلاً سناریوی تصاحب قطعهسازان برتر ایران توسط قطعهسازان برتر جهانی و اتّصال آنها به زنجیرة تأمین خودروسازان جهانی بدون اتّکاء به صنعت خودروی ایران و یا بالعکس).

در این بین، کشورهای مختلفی که صنعت خودرو را جدّی پنداشتهاند، با توجّه به وجود دو بازیگر عمده (خودروساز و زنجیرة تأمین)، کم و بیش یکی از چند راه حلّ کلّی زیر را برای رقابت و ماندن در بین غولهای خودروسازی دنیا برگزیدهاند (اغلب کشورهای مورد بررسی، رویکردی ترکیبی را بهکار بستهاند و تفکیک این استراتژیها به گونة زیر، تنها جهت درک بهتر مخاطب انجام شده است):

الف) صِرف جذب سرمایهگذاری خارجی: بدیهی است که با توجّه به تغییرات حاصله در زنجیرة ارزش، کمترین میزان سود در این استراتژی نصیب آن کشور خواهد شد. شاید صنعت خودروی برزیل را که تنها بهدنبال جذب سرمایهگذاری خارجی و ایجاد پایگاهی برای تولیدکنندگان جهانی خودرو بود، بتوان نمونة بارزی از کشورهای تابع این استراتژی دانست. لازم به ذکر است که با جذب سرمایهگذاری خارجی در زنجیرة تأمین (بهواسطة نفع تولیدکنندگان جهانی خودرو جهت کاهش هزینههای لجستیک)، میتوان امید به توسعة زنجیرة تأمین محلّی در حول و حوش سایتهای تولید خودرو و رونق کسب و کار زنجیرة تأمین داشت و در بلند مدّت نیز شاید بتوان به طرز هوشمندانهای به منافع بیشتر نهفته در زنجیرة تأمین چشم داشت. جذب سرمایهگذاری خارجی میتواند در زنجیرة تأمین نیز حاصل شود و شاید بتوان کشور ترکیه را در این حوزه بهعنوان نمونهای بارز مطرح کرد که البتّه در حوزة خودروسازی نیز هدفهای متهوّرانهای را برای خود ترسیم نموده است؛ هدفهایی که دستیابی به آنها با اتّکاء به زنجیرة تأمین قوی آن کشور شاید چندان دور از ذهن نباشد.

ب) جذب سرمایهگذاری خارجی با تمرکز بر ایجاد برند داخلی: در این گروه شاید بتوان پیچیدهترین استراتژی بهکاررفته را متعلّق به صنعت خودروسازی چین دانست؛ صنعتی که با اتّکاء به مزیّت نیروی کار ارزان و پیشینة ساخت (Manufacturing) قوی در آن کشور و انسجام نخبگان ابزاری توانست سرمایهگذاری خارجی را در بالاترین سطح ممکن جذب نماید، سپس با اتّکاء به زنجیرة تأمین ایجاد شده توسط سرمایهگذار خارجی و با ارتقاء سطح دانش توسعة محصول از طریق تغییر در معماری محصول، نهایت استفاده از مفهوم استانداردسازی اجزاء و عناصر کارکردی خودرو را بهکار بست تا آنکه بتواند بهعنوان یک رقیب قابل اعتناء در میان غولهای صنعت خودرو عرض اندام نماید. بنابراین درخصوص صنعت خودروی چین، سادهانگاری است اگر تنها عامل کار ارزان و یا کپیکاری را لحاظ کنیم؛ بلکه جذب سرمایهگذاری خارجی به گونهای کاملاً طبیعی و سپس تطبیق محصولات با توانمندیهای زنجیرة تأمین با دست بردن در معماری محصولات، یکی از پیچیدهترین و هوشمندانهترین استراتژیهای ممکن را برای صنعت خودروی چین رقم زده است[5] (که پرداختن به آن مجال مبسوطتری را میطلبد).

ج) تصاحب شرکتهای خارجی: شاید بزرگترین مثال در این حوزه، خرید شرکت انگلیسی معروف لوتوس توسط پروتون مالزی بوده است. اما محدودیتهای منابع در مالزی و عوامل داخلی و محیطی دیگر سبب شد عملاً طرح ایجاد برند داخلی توسط خودروسازی مالزی ره به جایی نبرد. این استراتژی بهصورتی ترکیبی در چین و هند نیز بهکار گرفته شد. تصاحب شرکتهای جگوار و روور توسط تاتا در هند یا خرید بخش اعظمی از سهام شرکت سانگیانگ توسط شرکت ماهیندرا نمونههایی از کاربرد این استراتژی توسط خودروسازان نوظهور میباشد تا بهواسطة آن، خلاء فنّی موجود در شرکتهای نوپا رفع شود. این فرآیند در کشورهای مذکور در حوزة قطعهسازی نیز انجام شده است، بهطوری که هماکنون میتوان ردّ پای شرکتهای چینی و هندی را بهعنوان بزرگان زنجیرة تأمین در صنعت خودروسازی دنیا مشاهده نمود.

د) تمرکز بر تکنولوژیهای پیشرو: با توجّه به اینکه فاصلة کشورهای نوظهور از کشورهای پیشرفته در تکنولوژیهای جدید صنعت خودرو بسیار کمتر از فاصلة آنها در تکنولوژیهای قدیمیتر است، بسیاری از کشورهای نوپا در صنعت خودرو ترجیح میدهند تا در تکنولوژیهای نو، سرمایهگذاری کنند و گوی سبقت را از رقیبان قدیمی بربایند. سرمایهگذاری سنگین چینیها در خودروی برقی، نمونهای بارز در این حوزه میباشد. تایلند نیز قصد دارد با اتّکاء به تولید و صادرات بالای خود (2.4 میلیون خودرو در سال 2009 و صادرات بیش از نیمی از آن) به پایگاه جهانی تولید خودروی سبز در دنیا بدل شود.

به هرصورت آنچنان که دیده میشود، کشورهای مختلف با بهکارگیری استراتژیهای ترکیبی و با اتّکاء به انسجام داخلی که مستلزم اجرای هوشمندانة استراتژیهاست، تلاش داشتهاند تا در بازار پُررقابت جهانی به حیات و رشد خود ادامه دهند. آنگونه که دیده میشود، در هیچکدام از موارد مذکور، صرفِ سرمایهگذاری خارجی نتوانسته است موفقیّت را برای صنعت خودروی آن کشور به ارمغان آورد و تنها انسجام داخلی سیاستگذاران در ایجاد مکانیزمهای طبیعی فضای کسب و کار با استفاده از سرمایهگذاری خارجی، اهداف آن کشورها را محقّق نموده است. اما هنوز قضاوت درخصوص صنعت خودروی ایران کمی زود است و بهتر است پیش از آنکه در جایگاه اظهارنظر درخصوص وجود انسجام استراتژیک داخلی در صنعت خودروی ایران بنشینیم، کمی عمیقتر به وضعیّت صنعت خودروی ایران نگاهی داشته باشیم.

صنعت خودروی ایران

معیاری که عمدتاً برای سنجش وضعیّت شرکتهای خودروسازی بهکار میبرند، میزان فروش خودروی آنها در بازار جهانی میباشد. اما در ایران و بازار کم و بیش انحصاری آن، این عدد نمیتواند گویای تمام واقعیّت این صنعت باشد؛ چهبسا اینکه خودروسازان داخلی در زمانی که در اوج فروش و یا بالاترین میزان تقسیم سود در بین سهامداران خود بودند، عملاً درآستانة وضعیّت بحرانی قرار داشتند، و یا آنکه از نظر وضعیّت توانمندسازهای شرکت، در بدترین وضع ممکن قرار داشتند و بالا بودن میزان تیراژ تولیدشان، تنها حاصل همدستی انحصار بازار و سرمایهگذاریهای انجام شده در سالیان دور گذشته بوده است (عملاً جنس بازار ایران از منظر انحصار سبب میشود تا پاسخگویی سریعی به اقدامات مدیران وقت خودروسازی داده نشود و پاسخ بازار با تأخیری چند ساله، خود را در ارقام و اعداد نتایج کلیدی عملکرد شرکت نشان دهد). از اینرو، در این نوشتار بهجای تکیه بر میزان فروش، صنعت خودروی ایران را از چند منظر مختلف مورد برررسی قرار خواهم داد تا نتایج ارائه شده بر نگاه همهجانبهای استوار شود:

الف) از منظر تولید خودرو: همانگونه که گفته شد، اگرچه این معیار، گویای تمام واقعیّت صنعت خودرو نمیباشد، اما بیشکّ گویای پارهای از واقعیّات صنعت خودروی ایران میباشد. هنگامی که این صنعت در دوران اوج خود به مدد تولید بالای خانوادة پراید و خانوادة پژو 405 در سال 2009 مقام پنجم سرعت رشد صنعت خودروسازی را از آن خود کرد (پس از چین، تایوان، رومانی و هند)، در حقیقت موفقیّت خود را علاوه بر انحصار، مدیون سرمایهگذاریهای انجام شده در سالهای پیش از آن در زنجیرة تأمین خو گرفته به تکمحصولی و افزایش ظرفیّت غیرخلاقانه و تنها ناشی از تکثیر فرآیند و افزایش ظرفیّت مبتنی بر تکنولوژیهای فرسوده و بهرهوری پایین بود. همین عامل بهعلاوة پشتیبانی خوب خودروسازان از زنجیرة تأمین و خرید بر اساس قیمتهای دلخواهشان، تولید با بهرهوری پایین را برای زنجیرة تأمین فرسودة داخلی جذّاب میساخت. اما در این افزایش ظرفیت، تنوّع محصول در کمترین میزان ممکن بود و در حقیقت، خودروسازان داخلی در زمانی که غولهای خودروسازی جهان مصمّم به تولید بر اساس پارادایم تولید انبوه سفارشی مبتنی بر تنوّع بودند، تنها در فضای تولید انبوه محصول پُرتیراژ خود به یمن بازار انحصاری، خود را از ایجاد هرگونه تنوّعی در محصول بینیاز میدیدند. اینگونه بود که در تیراژ تولید نزدیک به دو میلیون خودرو، در خودروسازان داخلی نمیشد ردّ پای ارتقاء تکنولوژی در زنجیرة تأمین، تنوّع محصول و بهرهوری بالای تولید را مشاهده نمود. (این میزان تولید برای یک خودروساز جهانی در بازاری با ابعاد ایران با اتّکاء بر حدود بیست محصول مختلف و بر پایة زنجیرة تأمین انعطافپذیر و با تکنولوژی و بهرهوری بسیار بالا حاصل میشود، نه به آسانی آنچه که در ایران در خلال آن سالها با تکیه بر تک محصولات پُرتیراژ رخ داد. بنابراین بهواسطة این تیراژ نمیتوان حلقه گلی به گردن صنعت خودروسازی ایران انداخت.) بنابراین اگر در تجارت آزاد جهانی، میزان تولید و فروش بالای یک خودروساز حاکی از تنوّع و نوآوری محصول، بهرهوری و تکنولوژی بالای تولید و کیفیّت محصول می-باشد، در بازار ایران این مهم با تکیه بر رشد زنجیرة تأمین تنها توانمند در تک محصول با تکثیر فرآیند سنّتی، حاصل میشد (که حاشیة بالای سود، بهرهوری پایین تولید و فربهگی ناچالاک سازمانهای مرتبط را قابل توجیه میساخت). همین امر سبب شد که رشد تولید خودروسازی بسیار ناپایدار و شکننده باشد، بهطوری که در سالهای اخیر یکباره تیراژ تولید خودرو درپی کاهش نقدینگی خودروسازان، به میزان یک سوم و کمتر از آن فرو ریخت، تا مقارن شدن آن با تحریمهای سیاسی ایران، سرپوشی بر تمام ناکاستیهای استراتژیک این صنعت قلمداد شود. اما اگر بهراستی و بهدور از جریانبندیهای سیاسی حاکم بر این صنعت، بهدنبال پاسخی برای این فروپاشی یکبارة صنعت خودرو و شکنندگی مشاهده شده در این صنعت باشیم، بیشک نمیتوان نقش عدم وجود استراتژیهای منسجم و پیگیرانه در این صنعت، بهرهوری پایین در تولید، زنجیرة تأمین ناچالاک و فرسوده را کتمان نمود. به عبارت دیگر، علیرغم تغییر در زنجیرة ارزش صنعت خودروسازی جهان و تکیة خودروسازان جهانی بر درآمدهای ناشی از مدیریت برند، بهنظر میرسد خودروساز داخلی در اوج تولید با تکیه بر تک محصول پُرتیراژ خود، ارزش مورد نظر خود را تنها در ساخت، تولید و مونتاژ تک محصول پُرتیراژ خود جستوجو میکرد و با اصرار بر تولید محصولات بیکیفیّت، تا مرز نابود کردن برند خود پیش رفت.

ب) از منظر تنوّع محصول و یا طراحی و توسعة محصولات جدید: خودروسازان ایرانی با تولید حداکثر محصولات با کمترین تنوّع بر پلتفرمهای خود در بازاری با ابعاد بازار ایران میتوانند از این منظر رکورددار صنعت خودروی دنیا محسوب شوند. طراحی و توسعة محصول در صنعت خودروی ایران در دوران سازندگی کلید خورد (مرکز تحقیقات سایپا در سال 1374 و مرکز تحقیقات ایران خودرو در سال 1375 تأسیس شد). اولین تلاش جدّی برای طراحی و توسعة خودرو در ایران را میتوان به طراحی و توسعة خودروی کاروان (ون سایپا) منسوب دانست که علیرغم مزیّتهای ذاتی نهفته در تعریف محصول آن، به سبب مسائل تولیدی فراوان هیچگاه در تیراژ بالا تولید نشد. پس از آن، پروژههایی که شامل تغییرات جزئی روی محصولاتی نظیر پراید (محصولاتی نظیر سایپا 141 و پراید استیشن) و خانوادة پژو بودند، بهصورت متناوب اجرا گردید. همزمان تعریف و طراحی پروژة SPC5 در حوالی سال 1376 در سایپا انجام شد که بعدها با بیش از ده سال تأخیر با نام "تیبا" وارد بازار شد. از سوی دیگر، در گروه ایران خودرو، طراحی و توسعة خودروی سمند، اگرچه دیرتر از تیبا آغاز شد، اما حدود شش سال زودتر از تیبا وارد بازار شد. غیر از این پروژهها، تقریباً سایر پروژههای توسعة محصول در حوزة طراحی و توسعة خودرو عمدتاً به تقویت سازة خودرو (نظیر پروژههای X100) و یا تغییرات ظاهری خودروها (نظیر خودروی رانای ایران خودرو، پارس تندر سایپا و تغییرات ظاهری پراید و تیبا) اختصاص داشته است. اگرچه که این سطح از طراحی و مهندسی در صنایع ایران خود ارزشمند و بیسابقه است (بهخصوص در سطح محصول پیچیدهای چون خودرو که فرآیند طراحی و توسعة آن، نیاز به پشتیبانی تخصّصهای مختلف دارد)، اما در مقایسه با رقبای خارجی و انتظارات مشتریان به هیچ وجه پاسخگو نمیباشد.

معمولاً خودروسازان را از منظر قابلیّت در فرآیند توسعة محصول (مطابق شکل) به سه ردة زیر تقسیمبندی میکنند: سطح اول که میتوان آن را با نام اختصاری SFD یا کپی کردن صِرف دانست، در حقیقت بر روی کپی ظاهری اجزاء یک محصول برای ایجاد یک محصول دیگر تکیه دارد. در این سطح از قابلیّتها، طراح چندان به کارکرد اجزاء و تقابل آنها توجّه ندارد و تنها به کپی ظاهر طرح بسنده میکند. بدیهی است که محصول کپی شده در این سطح دارای نقصانهایی از منظر کارکردی نسبت به محصول اصلی است. در صنعت خودروی چین، بهخصوص در ده سال گذشته، نمونههای بسیار از شکایت خودروسازان جهانی از شرکتهای چینی به چشم میخورد و شاید این مهم خود نشاندهندة عزم جدّی خودروسازان چینی برای تکرار پروژههای توسعة محصول و گذر به سطح بالاتری از قابلیّتهای توسعة محصول میباشد. [6]

سطح دوم طراحی و توسعة محصول یا مهندسی معکوس (R.E) به قابلیّت پی بردن به معماری محصول و تقابل اجزاء فیزیکی و کارکردها اختصاص دارد. در این سطح، طراح به خوراندن و وصله ـ پینه-کردن(MIX AND MATCH) اجزاء مختلف و جایگزینی آنها با علم به کارکرد اجزاء و تأثیرات متقابل اجزاء مختلف بر هم میپردازد. اغلب خودروسازان چینی هماکنون به این سطح از قابلیّت توسعة محصول دست یافتهاند و با دست بردن در معماری محصول، امکان استفادة بهینه از قابلیّتهای زنجیرة تأمین را مهیّا میسازند. (جهت بهرهگیری از ماژولهای استاندارد که سرمایهگذاری لازم جهت تأمین داخلی آنها انجام شده است. به عبارت دیگر، قابلیّت طراحان در این سطح در جهت استفادة بهینه از قابلیّتهای زنجیرة تأمین قرار میگیرد).

در سطح سوم توسعة محصول که مهندسی رو به جلو (F.E) نام دارد، تغییر در معماری محصول و ایجاد مفاهیم جدید طراحی با توسعة کارکردها انجام میشود. حال اگر بخواهیم طراحی و توسعة محصول را در ایران بر اساس این تقسیمبندی مورد مطالعه قرار دهیم، ردّ رگههایی از سطح اول و حداکثر سطح دوم قابلیّت طراحی و توسعة محصول در بین محصولات شاخص صنعت خودروی ایران (سمند و تیبا) به چشم میخورد؛ حال آنکه ادّعاهای این صنعت، بودجه و زمانبندی پروژههای آن، فرآیندها و ساختارهای اجرایی آن متناسب با سطح سوم قابلیّت توسعة محصول میباشد و این امر خود، دستکم گویای این واقعیّت مهم است که استراتژیستهای این صنعت با درکی نادرست از قابلیّتهای خود در حوزة طراحی و توسعة محصول، پروژههای خود را تعریف میکنند. اینکه فرآیندهای طراحی و توسعة محصول جدید در ایران و در مراکز طراحی خودروی آن بهجای تمرکز بر شیوههای مهندسی معکوس و کپیکاری درست از محصولات موفّق دنیا، اقتباسی ناقص از فرآیندهای توسعة محصول فورد و شرکتهای نظائر آن است، و یا اینکه زمان و هزینههای توسعة محصول در مراکز طراحی و توسعة محصول ایران خودرو و سایپا با زمان و هزینههای توسعة یک پلتفرم در سطح F.E برابری میکند، خود گویای این درک نادرست و توهّمی است که در ذهن تصمیمگیران وقت این صنعت میگذشت؛ حال آنکه شرکتهای طراحی و توسعة محصول در چین و حتّی در کره، با روشن کردن موضع خود در طراحی محصول، در سطوح یک و دو ضمن تمرکز بر فرآیندهای درخور آن سطوح، توانستهاند زمان و هزینههای توسعة محصول را به طرز چشمگیری کاهش دهند. اینکه تا کنون هیچ خودروساز جهانی از شرکتهای خودروسازی داخلی بهدلیل کپی طرح خود شکایت نکرده است، بیش از آنکه گویای نجابت ایرانیان در حوزة توسعة محصول باشد، گویای درک نادرست و "دن کیشوتی" مدیران وقت صنعت خودرو در تعریف و اجرای این پروژهها بوده است؛ پروژههایی که اگرچه نهایتاً به محصولی در سطح یک و یا خیلی خوشبینانه در سطح دوم قابلیّت توسعة محصول بدل میشوند، اما به سبب استفاده از فرآیندها و تجهیزات مرسوم در سطح سوم قابلیّت توسعة محصول، مزیّتهای اقتصادی محصول کاملاً از دست میرود. در این حوزه، جای سخن فراوان است که البتّه پرداختن بیشتر به آن مجال دیگری را میطلبد.

از سوی دیگر، درحالی که تقریباً تمام خودروسازان جهانی با تکیه بر استراتژی پلتفرم و خانوادة محصول به ایجاد تنوّع در توسعة محصولات خود مبتنی بر حداقل تعداد پلتفرمها پرداختهاند (حلّ مسألة بهینهسازی چند هدفی ایجاد حداکثر تمایز در محصولات با اتّکاء به حداکثر اشتراکسازی در بین محصولات استخراج شده بر پایة آن)، طراحی و توسعة محصولات خودروسازان داخلی عمدتاً بر پایة تک محصول و بعد با فاصلة زمانی معنادار، به ایجاد فیسلیفتهای مختلف بر آن استوار بود، بهطوری که عملاً مزیّت ایجاد مقیاس بالای تولید برای عناصر پلتفرمی به سبب تولید محصولات متنوّع بر یک پلتفرم از دست میرود.

بنابراین بهرهوری لازم در حوزة طراحی و توسعة محصولات متنوّع در خودروسازی ایران بهصورت فعالانه وجود ندارد؛ حال آنکه عموماً در ایران واژة پلتفرم مشترک بدون اشاره به خانوادة محصول و تنوّع حاصله از آن و همچنین ارزانسازی ناشی از مقیاس بالای تولید، تنها به کمک پُز سیاسی مدیران خودروسازی در دورههای مختلف آمده است. اما شاید پُرمدّعاترین حوزة پلتفرم در صنعت خودروی ایران، به قرارداد ال ـ 90 بین رنو و دو خودروساز بزرگ کشور برمیگردد که متأسّفانه در آن نیز صنعت خودروی ایران از مزایای مقیاس بالای تولید اجزاء پلتفرم بهواسطة تولید همزمان چند واریانت محصول در تیراژ بالا بیبهره ماند و بهجای آنکه این امکان برای خودروساز ایرانی مهیّا شود که با تولید چند واریانت محصول بر روی پلتفرم B شرکت رنو ـ نیسان (تولید همزمان داستر، ساندرو، پیکاپ و سدان) در یک سایت تولید و با تیراژ بالا، ضمن رشد زنجیرة تأمین داخلی، تنوّع محصول را برای مشتری ایرانی به ارمغان آورد و همچنین تیراژ بالای تولید، امکان کنترل قیمت محصولات متنوّع را فراهم سازد، در عمل یک محصول سدان با برند رنو در دو سایت مختلف سرمایهگذاری شده توسط خودروسازان داخلی و با مدیریت زنجیرة تأمین، توسط شرکت رنو تولید شد(!) تا تمام مزایای نهفته در فلسفة پلتفرم و خانوادة محصول از بین برود! آیا در این عملکرد نمیتوان بهروشنی سرگشتگی و ندانمکاری استراتژیکی را در صنعت خودروی ایران مشاهده کرد؟! این است که بدون وجود انسجام داخلی در یک سیستم، ارتباط خارجی حتّی با خودروسازی با اعتبار رنو، بهجای آنکه به کمک آن سیستم بیاید، به زیانی بزرگ برای آن سیستم بدل میشود (کاهش تولید خودروسازان درگیر در آن قرارداد، هدر رفتن قسمت اعظم سرمایهگذاریهای انجام شده، به تأخیر انداختن پروژة تیبا و ... نمونههایی از زیان حاصله در اثر عدم وجود انسجام داخلی و غفلت از مفاهیم روز حاکم بر صنعت خودرو در مواجهه با طرفهای خارجی است).

ج) از منظر زنجیرة تأمین: امروزه نمیتوان از صنعت خودرو سخن گفت و درخصوص بازیگر عمدة این صنعت سکوت کرد. اغلب خودروسازان جهانی بیش از 70 درصد نوآوریهای بهکار رفته در محصولات خود را مدیون زنجیرة تأمین پُرتوان خود هستند؛ اما در ایران، زنجیرة تأمین نحیف ایجاد شده در دوران سازندگی در طیّ سالیان اخیر روز به روز دچار زوال گردید. فضای کسب و کار ایران نیز روز به روز عرصه را درخصوص هرگونه سرمایهگذاری در این صنعت پیچیده و سختگیرانه، تنگتر نمود. جذابیّتهای قیمتی قطعات چینی، بسیاری از تأمینکنندگان قطعات خودرو در ایران را بر آن داشت تا بهسوی آن قطعات روی آورند و نهایتاً بحران کاهش تیراژ ناگهانی خودروسازان در سال 1391 و بعد از آن، حاکی از ریزش یکبارة بنای سست زنجیرة تأمین خودروسازی ایران بود.

حال اگر نیک به صنعت خودروی دنیا بنگریم، خودروسازی در کشورهای نوظهور با اتّکاء به زنجیرة تأمین آن کشورها (بهواسطة استفاده از مزایای منابع ارزان، متناسب نمودن معماری محصول با قوّتهای زنجیرة تأمین و ...) توانسته است با حربة تولید سریع، متنوّع و ارزان محصولات در میدان رقابت با خودروسازان درجة یک جهانی (که قوّتشان در برند برتر، کیفیّت و نوآوری بالاتر در محصولات میباشد)، سربلند باشند. اما زنجیرة تأمین قطعات در ایران، ضمن بهرهوری پایین و تکنولوژی فرسوده، متّکی به تولید تک محصولی خویش میباشند و حتّی بهدلیل عدم وجود جریان پایدار توسعة محصول در ایران، واحدهای مهندسی خود را تعطیل نموده و تنها به تولید مکرّر و گاهاً بیکیفیّت دل بستهاند.

همانگونه که گفته شد، بیشکّ فضای کسب و کار ایران در شکلگیری این وضعیّت بسیار مؤثّر بوده است و اکنون باید دید که چگونه میتوان زنجیرة تأمین داخلی را از این وضعیّت وا رهاند؛ وضعیّتی که به گمان نگارنده، درحال حاضر مأیوسکنندهتر از وضعیّت خودروسازان داخلی است و شاید ریشة بسیاری از ناکاستیهای کیفی محصولات خودروسازان داخلی را میبایست در آن جست؛ آنگونه که شاید در یک نگاه، بهنظر برسد که به نفع خودروسازان داخلی است که با پیوستن به غولهای زنجیرة تأمین صنعت خودروسازی جهان، خود را از سنگینی بار زنجیرة تأمین داخلی وا رهانند، اما حتّی برای این سناریو نیز چالشهای فراوانی پیش رو خواهد بود.

د) از منظر کیفیّت: اما از منظر کیفیّت شاید صنعت خودروی ایران به مدد فرافکنی و شانه خالی -کردن سیاستمداران و رسانههای خادمشان، بدترین وضع را در نگاه مردم داشته باشد. از این حیث، شاید صنعت خودروی ایران را میبایست همانند کودک لوسی دانست که اگرچه رفتارش محصول کردار والدین در سالیان دراز باشد، اما اکنون با بیمهری شدید والدین مقصّر روبهروست! در صنعت خودروی ایران هنوز کیفیّت را تطابق محصول با نیازهای مشتری تعریف نمیکنند؛ هنوز بر پارادایم بازرسی و کنترل پلیسی در مقولة کیفیّت، بیش از نهادینه نمودن آن در مهندسی ارج مینهند و این در تمام ساختار و فرآیندهای صنعت خودروسازی ایران به چشم میخورد؛ ارگانهای درگیر مهندسی و کیفیّت بهشدّت جدا از یکدیگر عمل مینمایند؛ ساختار سازمانیشان از هم جداست (برخلاف سایر خودروسازان جهانی که مهندسی و کیفیّت متمرکز دارند)؛ محصول بر اساس نیازهای مشتری تعریف نمیشود؛ نیازهای مشتری به صورت مسألة مهندسی تبدیل نمیشود؛ المانهای مؤثّر بر کیفیّت محصول بهصورت بارز توسط طراح تعریف نمیشوند (ابزارهای کیفی نظیر QFD و FMEA تنها کارکردی تشریفاتی دارند و به کار اخذ گواهینامههای بیارزش کیفی میآیند و در حقیقت، در سازمانهای خودروساز نهادینه نشدهاند) و نهایتاً سازمانهای کنترل کورکورانة کیفیّت، با بهرهوری پایین به کاری عبث مشغولاند!

برای پی بردن به این مهم کافی است ضمن مقایسة کیفیّت حاصل از یک محصول تولید شده در سایت خودروسازان داخلی و محصول یک خودروساز جهانی، به مقایسة تعداد نفرات کنترل کیفیّت موجود در این سایتهای تولیدی، بپردازید. بیشک درخواهید یافت که تعداد نفرات درگیر در واحدهای کنترل کیفیّت یک خودروساز داخلی چند برابر تعداد نفرات متناظر در یک خودروساز جهانی است؛ اما اینکه چرا کیفیّت حاصل نمیشود، بیشکّ در ساختار و فرآیندهای عناصر درگیر در حوزة کیفیّت ریشه دارد و بهکار بستن ابزارهایی که قادرند نیازهای مشتری را در فرآیند طراحی و توسعة محصول دنبال نمایند و ایجاد ساختارهایی که اجرای روان این فرآیند را تضمین نمایند، راه حل اصولی عبور از این بحران میباشد که متأسّفانه نه این ابزارها و نه این ساختار، در نزد خودروساز و قطعهساز ایرانی دیده نمیشود.

جمعبندی و نتیجهگیری

ازآنچه که گفته شد، بهنظر میرسد از منظر نظریة "انسجام درونی"، هیچگونه انسجامی برای آنکه بهرهگیری از سرمایهگذاری خارجی در صنعت خودروی ایران ثمربخش باشد، دیده نمیشود و محتمل است که مشارکت خارجی بدون درنظر داشتن استراتژیهای روشن و واقعیّتهای جهانی صنعت خودرو، تنها به هدیه دادن آسان بازار جذّاب داخلی به خودروسازان جهانی بیانجامد. (مثال ذکر شده درخصوص همکاری رنو با خودروسازان داخلی، شاید نمونة عینی برای اثبات این مدّعاست؛ با این تفاوت که در زمان عقد قرارداد ال ـ 90، برخلاف امروز، هنوز آرمانگرایی و آرزوهای بزرگ در صنعت خودروی ایران نخشکیده بود و درآن زمان، بسیاری، برنامههای بلندپروازانهای برای صنعت خودروی ایران در سر داشتند. اتّفاقاً شاید بتوان گفت که در آن زمان بیش از هر زمان دیگری، تکنوکراتهای وقت صنعت خودرو در آن قرارداد سهیم بودند، اما بهدلیل فقدان انسجام درونی و یکپارچگی و مداومت استراتژیک در صنعت خودرو، نتایج زیانباری حاصل گردید.)

بنابراین به زعم نگارنده، دل بستن به قابلیّتهای طرف خارجی بدون ایجاد انسجام و یکپارچگی استراتژیک در صنعت خودروی ایران، در وضعیّت شکنندة کنونی این صنعت، راه به جایی نمیبرد و تأثیرش شاید تنها در حدّ همان سرخوشی و هیجانات زودگذر و وعدههای بیپشتوانة منعکس شده در رسانهها یا همایشهای این روزهای صنعت خودرو باقی بماند.

بیشک پرداختن به روشهای ایجاد یکپارچگی هوشمندانه از مسیر تکیه بر مزیّتها و فرصتهای پیش روی این صنعت میسّر میباشد و دریغ است آنچه که در طیّ این سالها ـ اگرچه با کم و کاستیهای بسیار، اما با تلاش بسیاری از عناصر مشغول در این عرصه شکل گرفته است ـ در هجوم یکبارة خودروسازان خارجی از دست برود. پرداختن به جزئیات راه حلّهای پیشنهادی، از حوصلة این نوشتار خارج است، اما قطعاً میتوان با پذیرش و قبول عدم وجود انسجام داخلی لازم برای مواجهه با طرف خارجی در صنعت خودروی ایران، به راهکارهای ایجاد انسجام استراتژیک و هدفمند در این صنعت اندیشید.

در ادامه، تنها به طرح پیشنهادهای دهگانة زیر بهعنوان برخی از عمدهترین راهکارهای پیشنهادی به زعم نگارنده بسنده میشود و بحث بر روی جزئیات اجرایی آن به مجال دیگری موکول میگردد:

1- سوق دادن سرمایهگذاری خارجی به سمت تأمینکنندگان بهجای خودروسازان (با توجّه به ارزش نهفته در مدیریت برند برای خودروساز) و ارتقاء سطح کیفی زنجیرة تأمین داخلی از طریق وصل نمودن آنها به زنجیرة تأمین خودروسازان جهانی (بر پایة مشوّقهایی نظیر منابع ارزانی همانند نیروی کار جوان و استفاده از مزیّت انرژی ارزان در سوق دادن سرمایهگذاری خارجی با ایجاد رابطة برنده ـ برنده برای سرمایهگذار و همچنین اتّکاء به خیل عظیم نیروی مهندسی ارزان در ایران).

2- اصلاح ساختار خودروسازان در تمرکز مهندسی و کیفیّت با تکیه بر طراحی کارکرد محور بر پایة نیازهای مشتری (این اصلاح ساختاری میبایست با تمرکز بر زنجیرة ارزش کنونی در صنعت خودرو شکل گیرد. متأسّفانه هنوز رابطة خودروساز و سازمانهای خرید آنها با سازندگان، سازمانهای کیفیّت و مهندسی آنها و سایر سازماندهیهای خودروساز ایرانی بر پایة ماهیّت صنعت خودروی مبتنی بر پارادایم تولید انبوه خودرو در دهههای 80 و 90 میلادی شکل گرفته و سازمانهای خودروساز و زنجیرة تأمین، از تحوّلات ساختاری حادث شده در اواخر سالهای 90 میلادی و اوایل سال 2000 بیبهره ماندهاند. در ساختار و رابطة کنونی، استبداد خودروسازان بر زنجیرة تأمین حکمفرماست. هنوز برخی خودروسازان داخلی حتّی قالبها و ابزارهای تولید سازندگان را با سرمایة خود میسازند و هر وقت که اراده کنند، سازندهای را با سازندة دیگر جایگزین میکنند، بی آنکه نقش یکپارچگی محصول و فرآیند را در کیفیّت محصول خروجی به رسمیّت بشناسند! منطقی که در سالهای اخیر در هیچ کجای خودروسازی دنیا مشاهده نمیشود؛ یعنی در شرایط کنونی صنعت خودروی دنیا، خودروسازجهانی تلاش مینماید اتّحادی استراتژیک را با زنجیرة تأمین بنا نماید و همچنین با جذب سرمایههای زنجیرة تأمین در طراحی و توسعة محصولات جدید، ضمن تعریف اهداف کیفی، ظرفیّتی و قیمتی مشخّص، زنجیرة تأمین را با مکانیزمی طبیعی در بهره و ضرر خود شریک نماید. در شرایط کنونی، فرآیندها و ساختارهای کهنة خودروسازی، امکان شکلگیری این تعامل سازنده را به صنعت خودروی کشور نمیدهد.

3- تعریف مگا پلتفرمها با حداکثر ایجاد تنوّع در محصول بر پایة حداکثر اشتراکسازی در واریانتهای مختلف (بهمنظور ایجاد مزیّت اقتصادی ناشی از مقیاس بالای تولید در حدود 70 درصد از اجزاء خودرو)

4- اصلاح فرآیندهای طراحی و توسعة محصول در خودروسازان متناسب با سطح قابلیّتهای توسعة محصول و همچنین میزان تجربة ایشان در این حوزه (بر اساس مهندسی معکوس و ترکیب آن با روشهای مهندسی مقتصدانه یا Frugal Engineering)

5- تمرکز بر تکنولوژیهای نو و سرمایهگذاری بیشتر در آن حوزه، بهخصوص خودروهای برقی

6- تعریف بخشهای جداگانة بازار برای هریک از دو خودروساز بزرگ جهت جلوگیری از به هدر رفتن منابعشان در رقابتی خودی! بدیهی است که این منطقی نخواهد بود که بازاری مصنوعی برای دو خودروساز داخلی مهیّا کنیم و سپس تشویقشان کنیم تا در رقابتی بیوجه، یکدیگر را از پای درآورند! آن وقت آیا برندة این نزاع بیفایده خواهد توانست از پس غولهای صنعت خودرو برآید؟ آیا وقت آن نرسیده است که به صنعت خودروی ایران نگاهی کلان و منسجم داشته باشیم؟ مسائل ایران خودرو و سایپا و احتمالاً قطب سوم خودروسازی(!) بهشدّت شبیه یکدیگر خواهند بود، مادام که به ریشههای شکلدهندة وضعیّت کنونی توجّه نشود و تفکّری استراتژیک و پایدار بر صنعت خودروی ایران حاکم نگردد.

7- تشخّص بخشیدن به تفکّر ماژولهای مشترک در استفاده از آنها در بخشهای مختلف بازار (نظیر تفکّر شرکت رنو در استراتژی CMF) با تکیه بر منابع مشترک سایپا و ایران خودرو و نهایتاً در خدمت گرفتن ساختار و فرآیند طراحی بهمنظور استفادة بهینه از قابلیّتهای زنجیرة تأمین محدود (نظیر ایجاد معماری باز در محصول با نگاه یکپارچه و برنامة مدوّن جهت ایجاد ماژولها و نقاط اشتراک یکسان (Interface) در صنعت خودروی ایران با همکاری دو خودروساز برجستة داخلی)

8- تصمیم درخصوص خرید ماژولهایی نظیر قوای محرّکه و یا در صورت امکان، تصاحب شرکتهایی با چگالی تکنولوژی بالا بهجای سرمایهگذاریهای کلان در آن (سابقة بزرگان دنیا در حوزة موتورهای احتراق داخلی و پیشرفتهای امروز آن بهراحتی قابل بازسازی در داخل کشور نیست و حتّی به زعم نگارنده، ضرورتی ندارد!)

9- برداشتن هوشمندانه و قاطعانه، اما تدریجی انحصار از صنعت خودرو و بازنگری در فضای کسب و کار خودروساز و همچنین زنجیرة تأمین صنعت خودروی ایران. درخصوص سایر خودروسازان، نظیر هیوندای و کیا که علاقهمند به بازار ایران میباشند، لازم است تا قوانین به گونهای آنها را به سرمایه-گذاری و تولید در داخل سوق دهد تا در این معامله بر روی بازار جذّاب داخلی، اشتغال، تقویت زنجیرة تأمین و رونق فضای رقابتی در ایران حاصل شود. (خوشبختانه میتوان در این راستا از ظرفیّتهای اکنون ناکارآی سایتهای خودروسازی ایجاد شده در شهرستانها بهترین بهره را برد)

10- تجهیز و تقویت دانشکدهها و پژوهشکدههای صنعت خودرو و پارکهای علمی و فنآوری جهت پشتیبانی فنّی زنجیرة تأمین (تا مادامی که جریان پایدار توسعة محصول در ایران قوّت نگرفته است، این مراکز متمرکز بتوانند بار نقصان فنّی زنجیرة تأمین را بهدوش بکشند)

در پایان لازم میدانم به این نکته اشاره کنم که به زعم نگارنده، علیرغم تمامی ضعفهای برشمرده درخصوص صنعت خودروی ایران، میتوان با ترسیم آرمانهای درست و با اتّخاذ استراتژی هوشمندانه جهت ایجاد انسجام در این صنعت، از فرصت بهرهگیری از سرمایهگذاری خارجی نهایت استفاده را برد و در مقطعی که امکان رشد و تکثّر کشورهای نوظهور در این صنعت فراهم شده است، با تکیه بر منابع ارزان و عطش موجود برای توسعهیافتگی در کشور و همچنین بازار باارزش داخلی و منطقه، به سرمنزل مقصود در این صنعت دست یافت.

پینوشت

1- دکتر محمود سریعالقلم در کتاب "عقلانیت و توسعه سیاسی" بر این نکته تأکید میورزد که بدون وجود انسجام درونی در یک سیستم، هرگونه کمک و یا شرایط مناسب خارجی نمیتواند منجر به توسعة آن سیستم شود. او برای اثبات این مهم، کشورهای مختلفی نظیر کره را مورد بررسی قرار میدهد و عزم و انسجام متمرکز موجود در آن کشورها را مهمترین عامل رشد و توسعة آنها میشمرد؛ نکتهای که نگارنده ضمن ایمان به آن، سعی دارد آن را در این مقاله درخصوص صنعت خودروی ایران مورد کنکاش قرار دهد.

2- صنعت خودروی ایران در محیطی ایزوله در این سالها از مواجهه با تحوّلات دنیا در این حوزه هراسیده است و این جدا بودن از دایرة پیشتازان این صنعت در نگاهی بلند مدّت متأسّفانه به ضرر این صنعت انجامیده است.

3- استراتژی پلتفرم مشترک برای مخاطبان ایرانی اصطلاحی آشناست؛ اما به زعم نگارنده، علیرغم بهرهبرداریهای عمدتاً سیاسی، هیچگاه این استراتژی در صنعت خودروی ایران تا کنون تحقّق نیافته است!

4- مثلاً با بنا نمودن پلتفرمی که با اشتراکات بالا در خانوادة محصول، امکان تولید در مقیاس اقتصادی بالا برای المانهای پلتفرمی میسّر گردد و محصولات مختلف بر اساس آن المانها با قیمت مناسب از پلتفرم استخراج شوند. بنابراین سخن از پلتفرم مشترک بدون اشاره به خانوادة محصول مشتق شده از آن، ادّعای گزافی بیش نخواهد بود.

5- به زعم نگارنده، سیاستهای اعمال شده در قبال صنعت خودرو در طیّ همة این سالها و ایزوله شدن صنعت خودرو از تحوّلات خارجی، همه و همه سبب شده است تا رابطة صنعت خودروی ایران با نیروی محرّکة این تحوّلات، یعنی نیازهای مشتری و تغییرات خارجی این صنعت قطع شود و نهایتاً این صنعت در خوشبینانهترین حالت، در عصر "تولید انبوه" درجا بزند.

6- در این سناریو، ملاحظات ضعف ذاتی زنجیرة تأمین ایران لحاظ نشده و تنها بهعنوان یک نمونه از نتایج تکیه بر سناریوپردازی در این نوشتار مطرح شده است.

7- بر مبنای مزایای طبیعی محیط کسب و کار در چین

8- این روند به هنگام بحران اقتصادی دنیا در حوالی سال 2009 شدّت بیشتری گرفت؛ فرصتی که صنعت خودروسازی ایران در دوران اوج درآمد خود آن را در فقدان وجود برنامهای بلند مدّت به سادگی از دست داد.

9- Enablers

10- بسیاری بر این گماناند که دلیل اصلی این تأخیر عمدی، کنار زدن این محصول داخلی برای تسهیل در اجرای پروژة ال ـ 90 بود؛ حال شاید اگر این محصول در زمان خود وارد بازار میشد، سرنوشت طراحی و توسعة محصول در صنعت خودروی ایران مسیر دیگری را درپیش میگرفت.

11- تنها بر اساس تکرار در یک سطح و بهدست آوردن مهارتهای لازم در آن سطح، امکان دستیابی به سطوح بالاتر قابلیّتهای توسعة محصول میسّر می-باشد.

12- و ترکیب آن با مزیّتهای محیطی کشور جهت ارزانسازی محصول (همانند راهی که خودروسازان ژاپنی، کرهای و حالا دیگر چینیها پیمودهاند)

13- فرآیندهایی نظیر APQP و همانندهای آن در ایران خودرو و سایپا

14- رویکرد طراحی فیس لیفتهای مختلف بر یک پایة محصول عمدتاً به روش واکنشی و غیرفعالانه موسوم است و مزیّتهای مدیریت زنجیرة تأمین را برای خودروساز از بین میبرد.

15- داستان غمانگیز کیفیّت در ایران در سایر عرصههای زندگی ایرانیان نیز حدیثی مفصّل است که بیشک ریشههای تاریخی و البتّه جامعهشناسانه دارد.

16- اتّفاقی که در دو سال اخیر شدّت بیشتری گرفته است. هیوندای و کیا بدون کوچکترین سرمایهگذاری در صنعت خودروی ایران بهراحتی محصولات خود را میفروشند و هزینههای تعرفه و ... نیز از جیب مشتری ایرانی پرداخت میشود. پارس خودرو که با ظرفیّتهای فراوانش میتواند غول خودروسازی کشور باشد، در ماههای اخیر ردة سوم تولید را هم بهشدّت از دست داده و کرمان خودرو با تولید CBU و CKD عملاً فرش قرمزی را برای چینیها در بازار ایران پهن نموده است. وضعیّت سایتهای تولید بیمحصول، خطوط تولید خاک گرفته و رهاشدگی غمانگیز صنعت خودروی داخل ظاهراً بیش از آنکه به برنامهای مدوّن برای نجات از این وضعیّت امید بسته باشد، تنها به بغض فروخوردة این روزهای دلسوزان این صنعت بدل شده است...

17- شتابزدگی در مواجهه با خودروسازان حرفهای جهانی و نیاندیشیدن به برنامهای منسجم و دقیق و فراهم نیاوردن ابزارهای اجرایی و ساختار متناسب با آن برنامهها در خودروسازان داخلی و زنجیرة تأمین آنها، تنها به مرعوب شدن در مقابل طرف مذاکره و نهایتاً تقدیم مزیّت بازار ایران به طرف مقابل خواهد انجامید.

18- مبنای این پیشنهادها، مطالعة ریشههای چرایی وضعیّت فعلی (Root Cause Analysis) و واکاوی راه حلّهای پیش رو با درنظر گرفتن شرایط و محدودیّتهای کنونی صنعت خودروی ایران از نگاه نگارنده میباشد.

19- نمونهای از این تغییر ساختار را میتوان به عینه در اتّحاد گروه رنو ـ نیسان و با ایجاد تغییر در فرآیندهای طراحی و توسعة مصول با بنا نهادن تکنوسنتر رنو مشاهده نمود. در این ساختار، زنجیرة تأمین نقش پُررنگتری در نوآوریهای محصول ایفا میکند و بهعبارتی، ساختار و فرآیندها طوری چیده شدهاند که امکان این همگرایی در بین ذینفعان صنعت خودرو را میسّر میسازد.

20- برای پی بردن به جزئیات این تفاوتها کافی است نقش مهندسی رنو و رنو ـ پارس در ایران را با نقش و کارکرد شرکتهایی نظیر ساپکو و سازه گستر مقایسه کنید تا مشخّص شود که در شرکتهای تأمین داخلی بهجای تمرکز بر کیفیّت و فرآیند (از منظر تطابق با QCD، ظرفیّت و تکرارپذیری) و ایجاد اتّحادی استراتژیک بین سازنده و خودروساز، تمرکز بر کنترل قیمتها از طریق ایجاد رقابت بین خرده سازندگان بیتعهّد به خودروساز و کیفیّت محصول میباشد تا در این بین، تنها حقّ مشتری نهایی محصول از منظر کیفیّت فدا شود و توسعة زنجیرة تأمین حاصله بهشدّت ناپایدار و شکننده باشد.

21- اوج استفاده از این استراتژی در اوایل سال 2000 میلادی بود؛ اما هنوز که هنوز است، صنعت خودروی ایران از آن برای ایجاد تنوّع محصول در عین مدیریت بر هزینهها، بهره نبرده است. فولکس واگن در بیشتر از یک دهه پیش در پلتفرم A خود این میزان اشتراک را در بین 19 محصول با برندهای متنوّع بهکار گرفت!

22- مهندسی مقتصدانه و مبتنی بر نیاز بازارهایی با مشتریان فقیرتر را بسیاری (از جمله مدیرعامل گروه رنو ـ نیسان) بهعنوان برگ برندة مهندسان هندی در یافتن راه حلّهای بهشدّت خودی(!) در توسعة محصولات جدید صنعت خودروی هند قلمداد میکنند. این مبحث نو در مهندسی جای بحث و بررسی بسیار دارد که در این مجال نمیگنجد. متأسّفانه در صنعت خودروی ایران، از فرآیندهای شرکتی همانند فورد که قابلیّتهای غیرقابل قیاسی با شرایط صنعت خودروی ایران دارد، گرتهبرداری شده است؛ حال آنکه تنها راه حلّهای مبتنی بر امکانات و تواناییهای ما راهگشا خواهد بود.

23- ایجاد انحصار در بازار و سپس چشم دوختن به رقابت دو خودروساز داخلی، انتظار عبثی است و بهتر است دو خودروساز با اشتراک قابلیّتهای خود، در مقام رقابت با خودروسازان جهانی برآیند.

24- خصوصیسازی، خصوصیسازی و خصوصیسازی در بستر سیاستگذاری درست و بلند مدّت برای این صنعت